工程款保理支付利弊 保理支付工程款什么意思

文章插图

文章插图

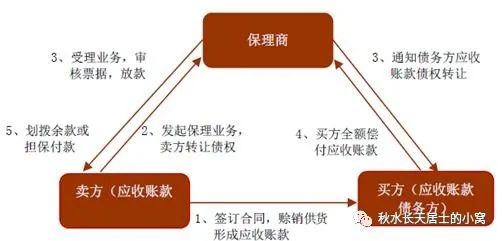

《民法典》首次将保理合同纳入典型合同的序列,其中第761条规定:“保理合同是应收账款债权人将现有的或者将有的收账款转让给保理人,保理人提供资金融通、应收账款管理或者催收、应收账款债务人付款担保等服务的合同 。”实际上,保理合同在司法实践中早就得以丰富与发展 。因而,需要注意的是该规定是以列举的方式方式规定了保理商向应收账款债权人提供服务类型,但这些服务内容是选择性的,提示性的 。原则上,在赊销贸易的背景下,只要有债权转让和资金融通,就可以认定保理合同成立 。

我国《民法典》将保理区分为有追索权保理和无追索权保理 。区分二者的意义在于确定保理商的行权方式 。在有追索权保理中,保理商同时享有向债务人的求偿权和向债权人的追索权,可以择一行使也可以同时行使 。在无追索权保理中,保理商一般只能向债务人主张求偿权,不能向债权人行使追索权 。在建设工程中主要在于区分这两种形式的保理,因而,笔者也将有追索权保理与无追索权保理作为重点加以论述 。

关于有追索权保理,《民法典》第766条明确规定:“当事人约定有追索权保理的,保理人可以向应收账款债权人主张返还保理融资款本息或者回购应收账款债权,也可以向应收账款债务人主张应收账款债权 。保理人向应收账款债务人主张应收账款债权,在扣除保理融资款本息和相关费用后有剩余的,剩余部分应当返还给应收账款债权人 。”有追索权保理又称回购型保理,其商业模式是,保理机构只是把钱融资给债权人,如果其没有从债务人处收回应收账款的,债权人必须回购应收账款,向保理机构偿还融资款 。因此,回购型保理在本质上是应收账款让与担保模式下的融资 。

关于无追索权保理,《民法典》第767条规定:“当事人约定无追索权保理的,保理人应当向应收账款债务人主张应收账款债权,保理人取得超过保理融资款本息和相关费用的部分,无需向应收账款债权人返还 。”无追索权保理又称买断型保理,其商业模式是,保理机构向债权人最多支付应收账款一定比例的资金,余款等到保理机构的融资款从债务人处收回所有融资款后,再向债权人支付 。即施工单位只能从保理机构拿到一部分款项,其余款项能不能拿得到要看建设单位能不能向保理机构支付应付工程款 。因此,买断型保理的本质是一种应收账款买卖,买卖的价格除了以应收账款金额扣减保理利息、手续费外,还要取决于建设单位能否把应收账款全额支付给保理机构 。所以,施工单位信用好的保理,一般采用回购型保理;建设单位信用好的保理,一般采用买断型保理 。

在建设施工的过程之中选择保理的原因一般分为两种,其一,合同中约定的保理,也就是建设单位在招标时或者合同中直接要求施工单位将其应收款办理保理,从而缓解建设单位资金支付压力 。此类项目一般是非必须公开招标项目,保理的合同条件与施工合同条件同时确定,此种保理的融资成本一般由建设单位承担 。其二,施工单位自发的保理,也就是施工单位在垫资施工的情况下,通过保理融资,解决自身现金流问题,从而将对建设单位的应收账款办理保理 。此种保理一方面是为了解决项目资金问题,另一方面也为了解决财务报表问题,保理的融资成本需施工单位与建设单位协商,一般由双方分担或者施工单位承担 。

接下来,我们需要了解建设工程中保理的法律风险,保理合同本身就是一种兼有债权转让性质和商业惯例特点的合同,既有债权转让的法律特征,又有商业运作管理的行业特征 。尤其是在有追索权保理业务中,其所包含的债权转让不是纯正的债权让与,而是具有担保债务履行功能的间接给付契约 。法律关系错综复杂,法律性质难以确定,这些都是不容忽视的挑战 。但是,对于建设工程中的保理还有一些比较局的法律风险 。

第一,停工权丧失的法律风险 。在工程建设过程中,若建设单位逾期支付工程款,施工单位有权停工 。但是若施工单位将应收账款办理保理,也就意味着建设单位不再欠付施工单位工程款,只需在保理到期后向保理机构支付保理款,施工单位也就丧失了停工权 。

第二,解约权丧失的法律风险 。根据民法典及示范文本相关约定,在建设单位逾期支付工程款时,施工单位拥有单方解约权 。但是若施工单位将应收账款办理保理,也就意味着建设单位不再欠付施工单位工程款,施工单位也就丧失了单方解约权 。

第三,工期的法律风险 。当施工单位对建设单位的应收账款办理保理后,丧失因建设单位逾期支付工程款的停工权与解约权,这也就意味着施工单位不能因建设单位逾期支付工程款要求工期延长 。但是同购型保理中,如果建设单位在施工过程中出现明显资信问题,虽然保理没有到偿还期,但是施工单位继续垫资施工风险会越来越大,施工单位只能延缓施工,减少亏损,但与此同时,施工单位也将面临工期延误的风险 。

第四,优先受偿权变失的法律风险 。《建工司法解释一》第41条规定:“承包人应当在合理期限内行使建设工程价款优先受偿权,但最长不得超过十八个月,自发包人应当给付建设工程价款之扫起算 。“若施工单位将对建设单位的应收账款办理有追索权的保理,由于应收账款回购存在一定的期限,施工单位就很可能因此丧失优先受偿权 。这与我们在介绍“商票支付”的内容相类似 。

【工程款保理支付利弊 保理支付工程款什么意思】第五,工程款回收法律风险 。对于施工单位而言,工程款回收无疑是最为核心的内容 。在建设单位已经存在严重的资信风险的情况下,一旦施工单位丧失停工权和解约权,就只能继续施工,但风险也由此累积 。一旦保理到期建设单位没有支付保理价款,施工单位将被迫支付 。此时,由于建设单位缺乏偿债能力,甚至其主要资产已经被抵押查封,施工单位又失去优先受偿权,工程款将面临无法回收的重大风险 。

第六,保理融资成本损失的法律风险 。保理融资成本损失有两种情况:一种情况是本应由建设单位承担融资成本,但施工单位与建设单位未约定清楚,在建设单位不承认的情形下,施工单位就需自行承担,从而导致保理融资成本损失;另一种情况是建设单位承诺由其承担保理融资成本,但若保理到期后,建设单位无力支付,施工单位就只能自行承担,从而导致保理融资成本损失 。

以上我们对于建设工程中保理的法律风险进行了比较简单的介绍,但问题的关键还在于如何规避法律风险 。应对策略之一:尽量选择无追索权的保理 。选择保理支付,一般情况下都是建设单位存在一定的资金困难,甚至偿债能力存在严重不足 。因此,在选择保理类型上看,应当优先选择无追索权的保理 。有追索权的保理本质是融资,无追索权的本质是应收债权转让 。有追索权的保理在建设单位到期不支付应付账款时,施工单位要回购应收债权,再向建设单位追偿 。无追索权的保理在建设单位到期不支付应付账款时,由保理机构承担应收账款的坏账风险,施工单位彻底抽身出来,避免风险 。因此,无追索权的保理才能真正解决问题 。

应对策略之二:有追索权的保理,施工单位应保留自行选择回购应收账款的权利,以保障对建设单位的停工、解约、起诉、查封、优先受偿的权利 。对于回购型保理,保理机构判断风险的主要着力点在于施工单位的信用,至于建设单位的资金和经营状况,保理机构完全可以置之不理 。与此相反,施工单位要密切关注建设单位的资信状况,一旦建设单位出现重大风险的,随时准备停工解约甚至起诉查封 。如果施工单位将应收工程款转让给保理机构获取融资款后,就应当视为建设单位不欠施工单位的工程款,施工单位缺少停工、解约、起诉查封的理由 。因此,施工单位应保留自行选择回购应收账款的权利 。

应对策略之三:要密切关注建设单位的资信状况,适时决定是否回购应收款,以便采取停工、解约、查封诉讼等措施 。一般来说,在建设单位被列为失信被执行人,或出现经营状况严重恶化、转移财产、抽逃资金、丧失商业信誉等情形,就极有可能无法支付工程款 。此时,施工单位应及时从保理机构处回购应收账款,并通过诉讼、行使优先受偿权等方式确保工程款的回收 。

应对策略之四:通过协议与建设单位就融资成本、违约责任达成一致 。在办理有追索权保理情况下,施工单位在建设单位到期不支付应付账款时承担着回购保理款的义务 。因此,施工单位应与建设单位约定融资成本的承担责任及建设单位到期不支付保理款的违约责任 。一般来说,合同中约定的保理融资成本由建设单位承担,对于施工单位自发的保理,融资成本的承担主体由施工单位与建设单位协商确定 。违约责任一般包含以下几个方面:一是建设单位应继续向施工单位支付工程款;二是向施工单位支付工程款逾期支付的利息;三是由建设单位承担保理的融资成本 。

应对策略之五:尤其注意保留优先受偿权 。由于建设工程优先受偿权的行使期限为18个月,因此施工单位在办理保理时,应注重保护优先受偿权 。一是施工单位在办理保理时,应尽量确定保理到期后,施工单位仍有权行使优先受偿权,以此确保在建设单位到期不支付保理款时,可以在回购保理款后向法院起诉要求确认优先受偿权;二是施工单位应着重关注建设单位的资信状况,确保建设单位在保理到期后能向保理机构支付保理款 。一旦发现建设单位可能无法支付,应及时向保理机构回购应收账款,以便起诉确定优先受偿权 。

应对策略之六:针对正在进行的回购型保理 。如果施工单位有正在进行的回购型保理,且明显出现建设单位资信风险问题,应当尽快与保理机构协商回购部分或全部应收账款,然后行使停工、解约、诉讼、查封和优先受偿的权利 。

如今,《民法典》将保理合同纳入其中,为保理的应用提供了相应的法律依据,实际上也是对保理实践的认可 。但将保理与建设工程相结合,又会产生不一样的效果 。对于建设工程而言,在保理介入之后,建设工程之中的一些重要问题会发生改变,例如工期、工程款、违约责任、优先权等内容会发生根本性的变化,显然,这将影响到双方当事人的切身利益,不可不察 。对于保理而言,其本身就是一个复杂的商业构成,与复杂的建设工程相结合,也会更显示其复杂的一面 。

推荐阅读

- 支付|苹果变成了“移动提款机”?荷兰正式宣布,库克也没料到这结果

- 行乐图|支付宝上线元宵节永久皮肤:太平有象、马到成功,售价 29 积分 + 9.9 元

- 怎么转账不要手续费 支付宝跨行转账要手续费吗

- 传输|iPhone推出点击支付功能,什么是NFC技术?

- ip苹果 iOS / iPadOS 15.4 公测版 Beta 2 发布:支持戴口罩 Face ID、点击支付等

- 微信自定义支付顺序 微信如何设置扣款顺序

- 支付宝怎么给对公转账 支付宝可以对公转账吗

- 微信理财通理财可靠吗 理财通安全吗

- 苹果|苹果计划推出新服务:将iPhone变为支付终端

- 帐号|互联网快报|iPhone秒变刷卡机!苹果推出"轻触支付"功能