消费级|AR/VR装置出货量或超预期 机构称硬件及产业链将成投资热点

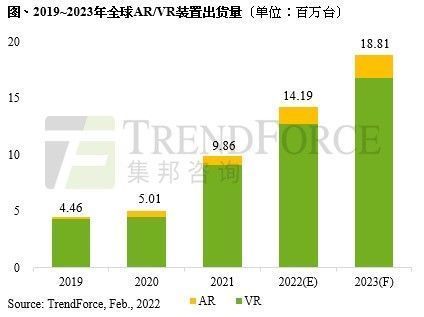

《科创板日报》(上海,编辑 李红晖)讯,根据TrendForce集邦咨询研究显示,2022年AR/VR装置出货量将上修至1419万台,年成长率43.9%,成长动能来自疫情增加远距互动需求,以及Oculus Quest 2压价策略,Microsoft HoloLens 2(MSFT.US)和Oculus Quest 2(FB.US)市占分别在AR、VR居首位。

文章插图

中信证券认为,VR/AR等下一代科技硬件渐进式成长将成元宇宙未来3-5年三大发展主线之一。另外,在未来5年,VR/AR硬件年销量有望成长至5000万台,如果硬件技术进一步突破,中长期销量规模上亿可期,目前仍处于硬件和内容探索期。

国盛证券指出,VR/AR产业在经历2016-2019年的低谷期后,2020年实现稳步发展,海外消费级VR市场逐步打开。

【 消费级|AR/VR装置出货量或超预期 机构称硬件及产业链将成投资热点】根据IDC报告,目前VR已在B端房产、零售、家装、安防及教育领域得到广泛应用,快速带动行业变革。

在C端消费上,消费级VR应用主要集中在游戏/社交领域,以首要应用分发平台SteamVR为例,当前内容数量超过6000款。截至2022年1月,Steam平台VR头显用户占比达到2.14%,相较于2019年初的0.91%显著提升。

文章插图

另一消费级VR设备厂商Pico的销量也备受瞩目。IDC数据显示,2020年Pico在中国国内VR一体机市场排名第一,2020年Q4市场份额高达57.8%。自成立以来,其VR耳机总销量超500,000台。另据官方数据,在2022.1.31至2022.2.7春节期间,Pico全渠道春节销售量同比增长32倍,成交额同比去年春节增长29倍。

中信证券分析师徐涛认为,随着VR设备逐步满足经济性、舒适性、沉浸性、互通性等需求,其硬件形态也将从目前的PC机、一体机逐步往纯头显(无手柄)以及云VR方向演进;此外VR设备中长期有望走向MR形态,为AR应用积累多种基础技术。未来AR会强调交互(轻应用),VR则侧重沉浸(重应用)。VR产品属性从目前偏娱乐为主走向更多提升效率场景,期待VR功能加入更多互通性后的应用层破圈。