资料|智能可穿戴设备行业现状及趋势,未来专业医疗级设备需求更高

文章插图

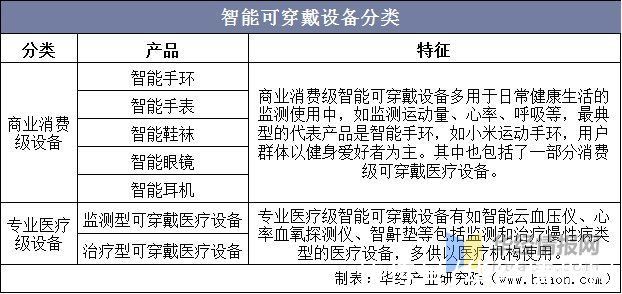

一、智能可穿戴设备简介

智能可穿戴设备行业根据应用领域分为商业消费级和专业医疗级设备。商业消费级设备按照产品形态又可分为手环、手表、眼镜、服饰等;专业医疗级设备又可分为监测型和治疗型医疗设备,多供于医院等医疗机构使用。

文章插图

资料来源:公开资料整理

二、全球智能可穿戴设备行业发展现状

得益于政策环境、经济环境、及社会环境的支持,全球智能可穿戴设备行业在过去几年内呈现井喷之势发展。全球可穿戴设备出货量逐年上升,从2016年的0.79亿台上升至2020年4.45亿台。

文章插图

资料来源:公开资料整理

全球可穿戴设备市场主要由耳机、手表、手环构成,2020年三者合计占比高达99.34%。其中,耳戴式可穿戴设备占比排名第一,高达59.17%;随后是手表和手环,分别占比23.08%、17.10%。

文章插图

资料来源:公开资料整理

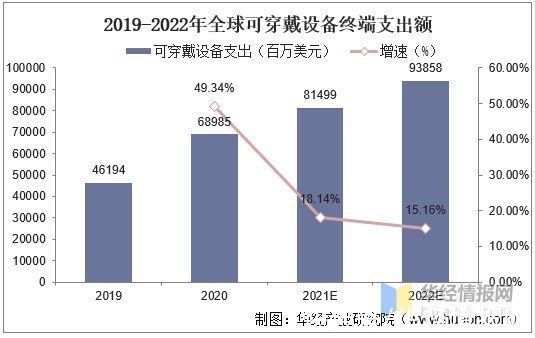

而从最终支出来看,2020年全球可穿戴设备终端支出额上升至689.85亿美元,同比增长49.34%。预计未来全球可穿戴设备终端支出额将会进一步提升,但增速会有所放缓,分别达到814.99、938.58亿美元。

文章插图

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2021-2026年中国智能可穿戴设备行业市场供需格局及行业前景展望报告》

文章插图

三、中国智能可穿戴设备行业发展现状

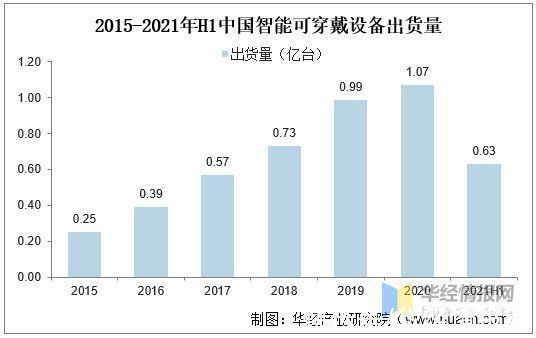

伴随社会经济的发展与居民可支配收入的提高,居民的购买力逐渐增强,良好的经济环境推动了中国智能可穿戴产品的普及。2015-2020年中国智能可穿戴设备出货量保持稳定上升的状态,从0.25亿台增长至1.07亿台。2021年上半年我国智能可穿戴设备出货量为0.63亿台。

文章插图

资料来源:公开资料整理

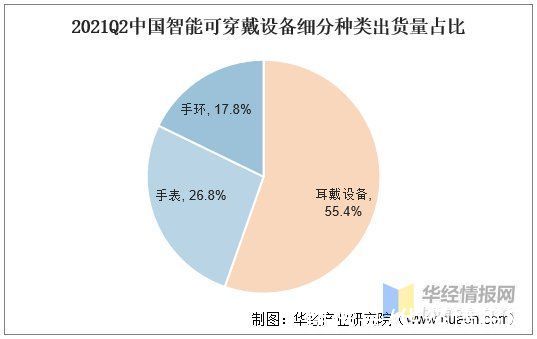

2021年第二季度我国耳戴设备是可穿戴设备市场中的主流产品,出货量为1996万台,占市场出货量的55.4%;手表和手环市场出货量966万台、641万台,分别占比26.8%、17.8%。

文章插图

资料来源:公开资料整理

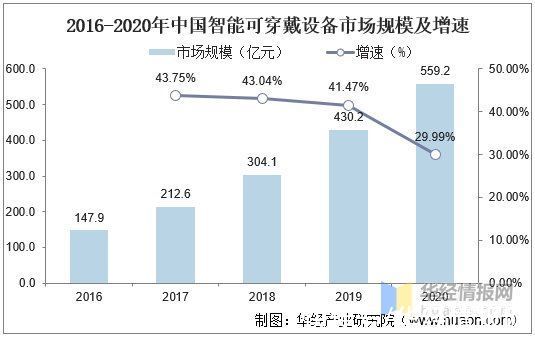

由于居民对于健康的关注意识不断提升,以及行业技术的不断优化创新,中国智能可穿戴设备行业有良好的市场增长空间,2020年我国智能可穿戴设备市场规模为559.2亿元,同比增长29.99%。

文章插图

资料来源:公开资料整理

四、智能可穿戴设备行业竞争情况

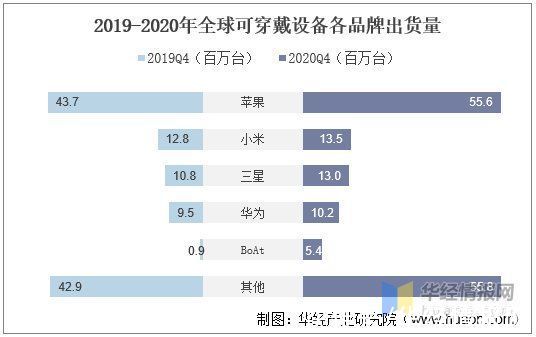

全球主要可穿戴设备厂商有苹果、小米、三星、华为、BoAt、Fitbit等。相比于2019年第四季度,苹果2020年第四季度出货量达5560万台,增速达27.2%,而在主要厂商中,增速最高的则是BoAt,高达470.1%,2020年第四季度出货量为540万台,而去年同期出货量仅90万台。

文章插图

资料来源:公开资料整理

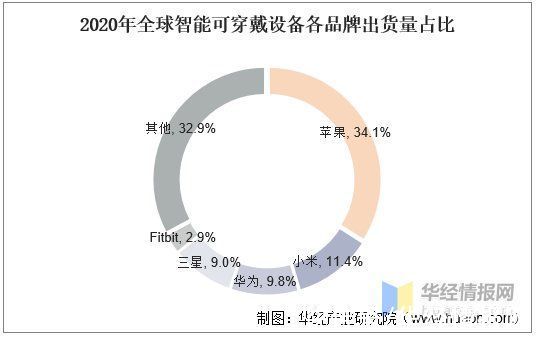

而从全年角度来看,前四大厂商仅在排名上有所变化,而第五大厂商则变为Fitbit。苹果依然占据市场第一的份额,达到34.1%;随后依旧是小米,市场份额占比为11.4%;但2020年全年,华为可穿戴设备出货量排名第三,占比9.8%。

推荐阅读

- 智能汽车|北京产业转型:从“去叶留心”到发展“高”“精”“尖”

- 海外市场|凭借近2亿的年销量,小米三年超越苹果的可能性有多大?

- 大空间|不出冬奥村体验“上天入海”!这些智能设备令运动员着迷

- indiRedmi Note 11 Pro+ 5G,Note 11 Pro India 可能在 3 月推出

- 智能手机|全球可折叠智能手机出货量增长264.3%

- 图像|小米星空拍摄专利公布,可融合多帧采样图像

- 魅族|隐私安全只看iPhone?魅族:说到隐私安全,那我可不困了

- 拼多多开店多久可以上传视频 拼多多怎么上传视频

- 三星|14 Pro可能配备8GB RAM iPhone有史以来最大内存

- 小米|小米星空拍摄专利公布:可融合多帧采样图像