智能音箱的新博弈周期,“阿里百度小米”走向分岔路

文章插图

图片来源@视觉中国

文丨智能相对论(ID:aixdlun),作者丨kinki

12月7日,小度举行了新品发布会,但意外的是,发布的是添添智能健身镜和小度智能摄像头电视V75两款家庭智能硬件,而不再是智能音箱。

这些年,天猫精灵,小度,小爱……这些对智能音箱的昵称,渐渐成为不少家庭的生活日常,但随着时间的发展,这些昵称早已不满足于仅用来播放音乐。

从“无屏”到“有屏”,智能音箱也在不断进化,成为串连家居、开启老人、小孩等众多使用场景的“智能助手”。经历了多年发展,智能音箱正在进入第二发展阶段,阿里小米百度又会朝着怎样的不同方向来发展?

01、从“增量”走向“存量”,智能音箱的二次扩张智能音箱的发展,始于2014年亚马逊推出全球第一款智能音箱Echo,看到该产品在美国的发展红利,2015年,科大讯飞联合京东推出国内第一款智能音箱叮咚A1。

叮咚A1推出次年曾取得年销量10万台的不俗成绩,但彼时整个智能音箱市场还未取得大众的过多关注,加上叮咚音箱在京东的战略布局中一直未取得核心位置,此后,叮咚A1也渐渐淡出了市场。

【 智能音箱的新博弈周期,“阿里百度小米”走向分岔路】国内真正的智能音箱大战从2017年开始,阿里、小米、百度三家互联网公司陆续推出自家的智能音箱品牌,“烧钱”仍是互联网公司的惯用战略,在低价补贴之下,三家的智能音箱均以100元以内的价格迅速占领市场。

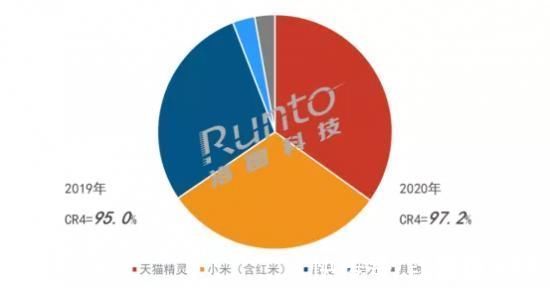

2017-2019年,国内智能音箱市场增速迅猛,增长率分别为2000%、800%、109%,至2019年为止,年销售量超5200万台,其中,阿里百度小米三家占据了市场超95%以上的销量。

文章插图

中国成为全球最大智能音箱市场,但2019年之后,增长率开始逐步走低,去年疫情之后,市场开始出现负增长,整体销量仅为3676万台。

智能音箱从高速猛增到开始滑落,《智能相对论》认为,最主要的原因是随着用户基数的快速扩张,智能音箱已基本完成了首轮的规模普及。智能音箱初出现时,消费者对其有一定的“新鲜感”,再加上低价的补贴,普及自然较快。

但“新鲜劲”过去之后,消费者对产品的“二次需求”会建立在其功能、技术上的创新突破,智能手机、电脑等数码产品基本都遵循这个规律,这也是各种创新技术从诞生走向成熟的必经过程。

另一方面,初期智能音箱的普及很大程度归功于“低价补贴”,但跟网约车、新鲜电商的道理一样,补贴并非长久之计,低价策略不可能一直持续,这也是近年其增长率有所放缓的原因。

如果将去年看成是智能音箱的“冷静期”的话,那么接下来或会是各品牌智能音箱针对不同的细分市场和场景进行技术创新、产品形态演进的“探索期”,也是“智能音箱”向“智能终端设备”过度的新一轮增长周期。

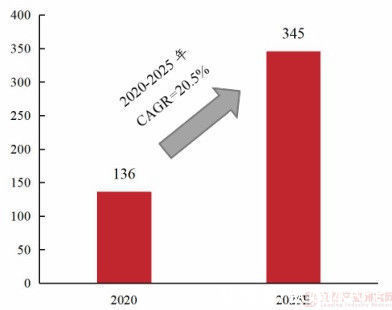

IDC数据显示,预计今年中国智能音箱销量为4200万台,同比增长14%;Omdia数据预测,智能音箱在2020年-2025年复合增长率将能达到20.5%。

文章插图

02、阿里小米百度,走向智能音箱的分岔路当各智能音箱品牌进入到新的博弈周期后,各方的创新较量可以分为几个层面,一是技术层面;二是应用场景层面;三则是用户服务,三者之间互为影响。

先看“技术应用”层面,就《智能相对论》对几款不同品牌智能音箱的体验而言,智能音箱对语音识别的深入程度仍有待提升,诸如方言、噪音影响等问题,在实际生活中很常见,语音识别的准确性是影响用户购买的主要因素之一。

推荐阅读

- {调取该文章的TAG关键词}|肯德基、喜茶供应商「宝立食品」要上市;文和友旗下茶饮品牌「MAMACHA」杭州首店开业;中国邮政进军咖啡领域|消研所周报

- 智能汽车|北京产业转型:从“去叶留心”到发展“高”“精”“尖”

- 掏心窝|放弃iPhone13,入手华为P50 Pocket后的60天,说几点掏心窝的话

- 海外市场|凭借近2亿的年销量,小米三年超越苹果的可能性有多大?

- 手机|苹果玩的是什么把戏,华为市场份额减少,反而iPhone13价格下调了

- wind|在Android上跑Windows 11,只是一场美丽的误会

- 猎豹|全网都在夸的“猎豹”是什么?为何这些“黑科技”频频上热搜?

- 大空间|不出冬奥村体验“上天入海”!这些智能设备令运动员着迷

- pro14|开学倒计时,你的开学新装备选好了吗?这里有款笔记本电脑在召唤

- 一眼就爱上的微信头像!|头像| 微信