终于,救开发商了!

文章图片

前言:

救房企就是救银行 , 救房地产就是救整个金融体系 。

1

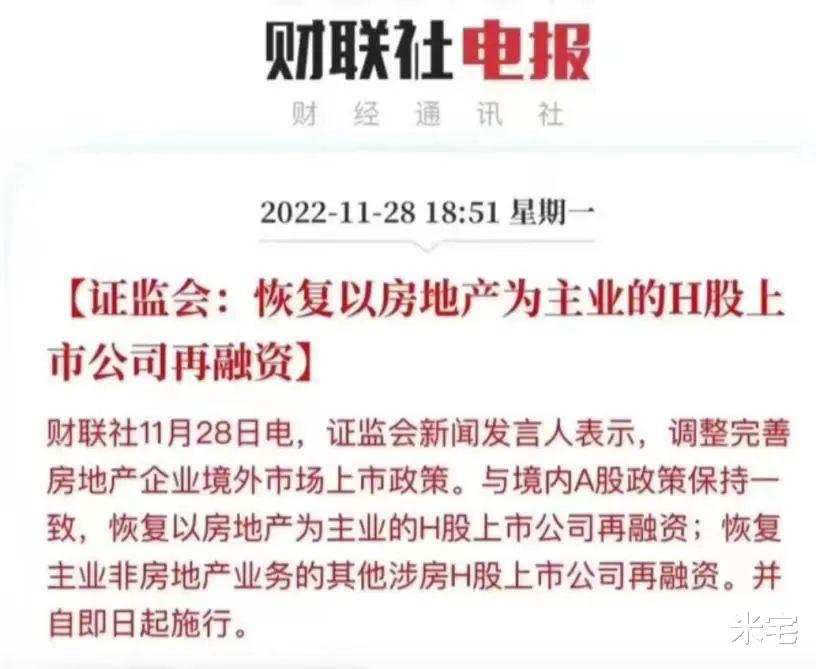

确认!楼市调控政策已出现方向性转变 。

由之前的“打压”转变为“支持”、由之前的“救项目不救房企”转变为“救房企才能救项目” 。

28日晚 , 证监会发言人表示恢复房企的股权融资 , 包括恢复上市房企A股/H股的并购重组上市及配套融资、非公开方式再融资、允许私募股权基金投资房地产等 。

至此 , 加上第一支箭的信贷融资、第二支箭的债券融资、再加上本次第三支箭的股权融资 , 支持房地产平稳健康发展的三支箭全部到齐 , 目的是为了加速救房企 。

2021年中 , 万亿头部房企恒大地产暴雷 , 随后房地产行情急转直下、债券违约/企业暴雷如多米诺骨牌一样纷纷倒下 , 其速度之快超乎想象 。

为什么这么快?因为房企的债务太多、杠杆太高 。

高债务/高杠杆的背后 , 是房企每月得还大量的借款本金和利息 , 而这依赖于房屋快速销售下的高周转…一旦房子销售不畅或迟缓 , 再加上融资受限 , 现金流危机很快导致杠杆断裂 。

这其实是企业激进冒险、对市场判断失误的结果 , 因为早在2016年10月、政府就开启了全国统一的楼市调控…目的是抑制房价上涨、打压楼市 , 可赚钱正酣的房企谁会顾及这些呢?于是继续高负债/高杠杆/高周转经营 , 最终崩了 。

房企倒了、可却留下了众多停工烂尾项目 , 不仅是城市的伤疤、还消灭着社会财富和期房业主的毕生积蓄 , 风险即将由房地产领域向社会领域蔓延 , 政府不得不出手相救 。

为了防止道德风险、让房企为自己的过度债务扩张承担后果 , 所以提出了“救项目不救房企”的政策方针…“救项目”是为了保民生、社会稳定 , “不救房企”是不想让全民出钱为房企自身的错误买单 。

可计划总赶不上变化 。

【终于,救开发商了!】鼓励优质房企收购停工烂尾项目、地方政府的房地产纾困基金、保交楼专项借款等 , 要么进展缓慢、要么杯水车薪 , 因为项目跟房企纠缠得太深 。

项目的买地款和建造款来自房企的统一调配 , 而项目的销售回款、甚至融资款也被房企统一调配 , 且二者间相互担保、深度绑定 , 结果就是房企若倒、项目必黄 。

不得已 , 救市政策方向转变了 。

2

转变的信号来自于被称为楼市金融十六条、由央行和银保监会发布的《关于当期金融支持房地产市场平稳健康发展工作的通知》 , 其意思很明确:向房企提供融资、开始救助地产商 。

随后又有了市场交易所支持包括民营房企在内的房企发行增信债、保函置换预售资金打破项目销售专款专用可被房企挪用、以及国有大行向优质房企提供高达超2万亿的授信等 , 其救助对象都是房企、而不再是项目 。

房地产面临的困境前所未有 , 因为之前所有的回款渠道都被堵死 。

股权融资2018年就停了、信托/私募/资管等非标融资停了、三道红线和贷款集中度管理又限制了房企的信贷融资、海外美元债也发不出了、再加上销售低迷没有销售回款 , 房企已如困境之兽、根本无法依靠自身能力走出泥淖 。

房企暴雷之初 , 监管层的救助还犹抱琵琶半遮面、半推半就 , 可随着形势的每况愈下、救助的力度也在一步步放大 。

截至目前 , 第一支箭的信贷支持额度超2万亿、第二支箭的增信债支持额度超2500亿、再加上保交楼专项借款和专项再贷款等政策性金融4000亿等 , 支持房地产的资金总额已超3万亿 。

具体如下图:

但不要以为支持房地产 , 就是在支持所有的房企 。

所有的这些资金支持都是借款 , 而借款是要还的 , 所以获得这些资金的同时、一般都得有资产做抵质押担保 。

房企的信用债发不出去 , 可以发由中债增进公司担保的增信债 , 但必须得有反担保措施、比如有房产抵押;可以用保交楼借款或再贷款 , 但得有未销售的房产、未建房的土地或其他干净项目做担保 , 这些资产需足额覆盖借款;银行授信也只给优质、稳健、运行良好的国央企房企或民营房企 。

钱看似很多 , 但很多房企却够不着 。

结果是什么?大量的中小房企被淘汰出清 , 只留下少量的优质房企存活 , 市场会进一步向少量房企聚集 。

反正市场销售金额和销售面积已经触顶 , 只会逐步下行而不会再创新高 , 要那么的房企干什么呢?

3

房地产其实早已跟整个国民经济深度绑定 。

关系着上下游近百个行业、关系着上千万人的就业、关系着地方政府的财政收入、关系着居民财富和社会稳定 , 同时还关系着金融系统性安全 。

我们都知道房地产是资金密集型行业 , 在过去的开发模式下、其大量的资金来自于借贷 , 主要是银行借贷 , 并且大量的社会融资也以房产作为抵押担保物 , 若房地产崩盘或房价大幅下跌达到一定程度时 , 将引发金融系统性风险 。

从之前的救项目到现在的救房企 , 以及保交楼稳民生等 , 其实都是在救银行、救整个金融体系 , 一荣俱荣、一损俱损 。

可现在大家对救市已深度疲劳 , 从当初兴奋到后来期盼、再到如今的彻底失望 , 一步步坠入深渊 。

100亿是毛毛雨、1000亿没感觉、10000亿也惊不起什么波澜 , 反正就是不相信…不相信房子还会涨、不相信房地产还有希望、也不相信新房能顺利交房 , 想投资的退却了、想买房的延迟了、就连刚需/刚改也想着能等等就等等 , 由此进入恶性循环 。

所以不排除今后还有更猛、更大的狠招出现 , 比如一家银行对口一家或多家房企、全力救助房企 , 现在国有大行定向房企意向授信其实已经有了这个意思 。

楼市政策转向救房企后 , 还有一个好的指标作用、就是几乎划定了房企安全的白名单 。 如果想买新房 , 为了防止烂尾延期、最大可能的按时保质收房 , 就应尽量在金融系统救助的这些房企名单里选择 , 因为它们已经帮你筛选了一轮 。

救房企也是阶段性的 , 最终还是以销售回款作为结束闭环 , 而这需要销售回暖、需要房子卖得掉去归还之前的所有借款 , 现在最大的问题是行情什么时候能起来呢?

推荐阅读

- 主人被隔离了,狗狗在楼顶不断惨叫求救,男子果断冒雨爬梯施救!

- 联想拯救者Y7000P笔记本内存升级的解决方案

- 调控措施火力全开,楼市刺激与其说是救市倒不如说是救房企

- 终于来了!“五门”铃木吉姆尼亮相街头,换装全新引擎,依然霸气

- 32+12+8!约基奇爆发!火箭基石完败!31分5助攻,掘金终于等到你

- 女生勇敢救助大型犬,从身患百病到漂亮天使,2百多天完成蜕变!

- 狗突发心脏病怎么救 狗狗心脏病发如何抢救,狗狗心脏病怎么抢救

- 皇马系拯救桑巴军团!胖虎神仙球,紧随卫冕冠军,巴西晋级16强!

- 手指被套住或被卡住后有哪些急救方法 如何用绳子解救被卡的手指,绳子被卡着怎么弄出来

- 溺水如何正确处理视频 溺水如何正确处理,溺水如何正确处理方法