一方面,AMOLED面板本身成本较高。据DSCC数据,三星Display7.3英寸AMOLED可折叠面板目前的生产成本接近180美元,预计到2022年将降至90美元。

厂商不同的设计语言也决定,显示器制造商只能为一个品牌开发一次,模型无法复用,进一步抬高了屏幕开发成本。

另一方面,OLED屏幕从直面屏到曲面屏再到折叠屏,生产量率是逐步下降的。有媒体报道称,国内OLED面板良品率高的在80%左右,曲面屏则在40%-50%左右,而难度系数更高的折叠屏良率只会更低。

比如京东方在2018年三季度时,6.39寸QHD+柔性AMOLED面板良率仅仅超过10%,到四季度改善至30%。

以上也是当前折叠屏手机售价高昂的主要原因。

第三,应用适配问题仍未完全解决;

OPPO前副总裁沈义人曾提到,手机操作系统对于分屏的应用、高分辨率的应用、多信息处理的优化,实际上还未完全跟上。

这进而导致,如果折叠屏手机缺乏足够的出货量,应用开发者很可能缺乏为折叠屏进行优化的动力,因进一步影响折叠屏手机的使用体验。

一旦折叠屏缺乏与硬件相适配的软件生态,这将成为它最大的软肋。

【 折叠屏|折叠屏是又一个智商税?】03供与需:谁才是折叠屏的命脉?

来到今年下半年,折叠屏手机市场开始变得火热起来。

先是OPPO在12月中旬发布了首款折叠屏手机FindN,紧接着,荣耀在12月22日官宣即将推出首款折叠屏手机magic V,华为新一代折叠屏手机P50 Pocket也将在12月25日发布。

此外,小米MIX Fold2消息不断,vivo传出将于明年初发布首款折叠屏手机,苹果也有望在2023年发布首款折叠屏手机。

至此,手机行业的主流玩家都加入了这场新的屏幕战事。但影响战事走向及折叠屏渗透率的,在短期内很可能不是手机厂商,而是产业链上游的供应商。

我们在上文中提到,技术难题、高开发成本、低良品率,是制约折叠屏手机发展进程的重要原因,这些难题统一集中在生产端。也就是说,当前折叠屏手机最大的痛点,并不是能不能卖出去,而是能不能稳定供货,以及把质量提上来、把价格降下去。

折叠屏手机的核心在于屏幕,柔性OLED面板又是当前唯一的屏幕方案,因此,OLED面板产业将成为关键。

这就涉及到两个变量:一是行业供给格局如何变,影响的是产能;二是良率爬坡的速度有多快,影响的是产品本身。

2016年以前,全球柔性OLED面板产能几乎全部集中在韩国三星显示手中,市场份额超90%。

柔性OLED产线具有资本开支大、技术难度高、良率爬坡时间长等特点,日本和中国台湾地区的面板厂商目前已基本退出柔性OLED领域的竞争。

在整体趋势上,中国OLED面板厂商将加速抢占市场。我国自2018年起OLED份额便不断提升,未来柔性OLED行业的竞争,将集中在中韩两国之间展开。

现在,最有可能打破三星一家独大格局的是京东方。2020年,中国AMOLED面板在全球的市占率是13.2%,京东方柔性AMOLED面板在国内的市场份额则高达86.7%。

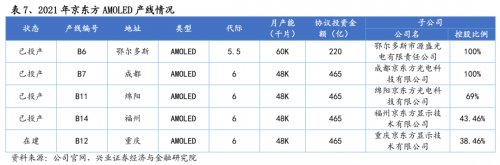

从产能来看,兴业证券在今年8月的一份研报中指出,当前全球范围内有25条OLED生产线投产。其中,京东方规划中的AMOLED产线共计5条,4条已经建成投产,仍有一条重庆的B12线在建,规划总产能为252K/月。

文章插图

研报同时指出,若已投产产线均能达到满产,大陆产能将达到602K/月,预计占全球产能的41.7%,而若所有产线能达到满产,大陆月产能将达到922.5K/月,占全球50%左右。

也就是说,未来在柔性AMOLED面板制造环节,国产化极有可能成为趋势。此前华为Mate X及Mate xs所采用的折叠屏幕便由京东方独家供应。

推荐阅读

- 智能汽车|北京产业转型:从“去叶留心”到发展“高”“精”“尖”

- 海外市场|凭借近2亿的年销量,小米三年超越苹果的可能性有多大?

- 电竞版|敢于跟iPhone叫板!Redmi K50电竞版的底气究竟在哪里?

- 满帧跑原神不发烫!首配新一代骁龙8红魔7游戏手机抢先测

- 摩托罗拉|传小米2亿像素超大底曲面屏新机研发中 价格或不便宜

- 新机型|信通院:1月份国内手机市场出货量3302.2万部5G手机占比79.7%

- 充电站|华为充电站汽车分时充电专利公布

- 英特尔|惠普第八代游戏家族产品重磅首发,硬核升级助力玩家全速出击

- 数据|K50电竞版首销数据出炉,一分钟狂卖8万台!2.8亿还有谁

- 魅族|库克被起诉?原因是苹果销量下滑,网友表示国产要崛起了