文章插图

从业内到资本市场,都对苹果未来充满了乐观预期。

在消费者层面,许多忠实iPhone用户已经接受了苹果创新乏力的事实,当前众多消费者透露出选择iPhone的理由是,iPhone依然是一款相对好用、流畅、稳定的手机,他们买的是一种省心,降低了选购产品的决策成本。

尤其是苹果 采 取降价策略来吸收中端市场用户的时候,推动了更多用户倒向了iPhone阵营。

当然,从这个角度来看,苹果与过去中后期的诺基亚有相似之处。

人们过去选择诺基亚手机,是因为它的产品质量与品质是经过时间验证的,经得起考验,尤其是通过性价比杀手锏,能明显降低消费者的决策成本,但这也加速了诺基亚的创新惰性。

虽然说苹果比诺基亚要强大的多,但这也是苹果需要思考的地方——在今天的中国市场换机周期变长,苹果要维持竞争力,就必须持续性祭出价格杀手锏。

而当下多数用户对iPhone“省心、好用”的预期背后,对它的使用寿命周期有更高的期待,多年一换成为常态,这意味着苹果销量的波动性会非常明显。

随着换机周期拉长,iPhone新品销量会迎来周期性的高峰与低谷。

从过去几年的iPhone系列销量来看,iPhone6系列是销量高峰期,从iPhone7系列到iPhoneX系列是明显的低谷期,而从iPhone11系列开始,销量开始回升,iPhone12、iPhone13系列又迎来了高峰期,其产品迭代经过了一个明显的从高峰到低谷再到高峰的微笑曲线。

iPhone11系列、iPhone12系列销量均已破亿,iPhone13系列延续了上行趋势,iPhone14是否还能大卖,要打一个问号,因为前代机型将存量换代需求吸收的差不多了,有可能会压制后续产品的需求销量。

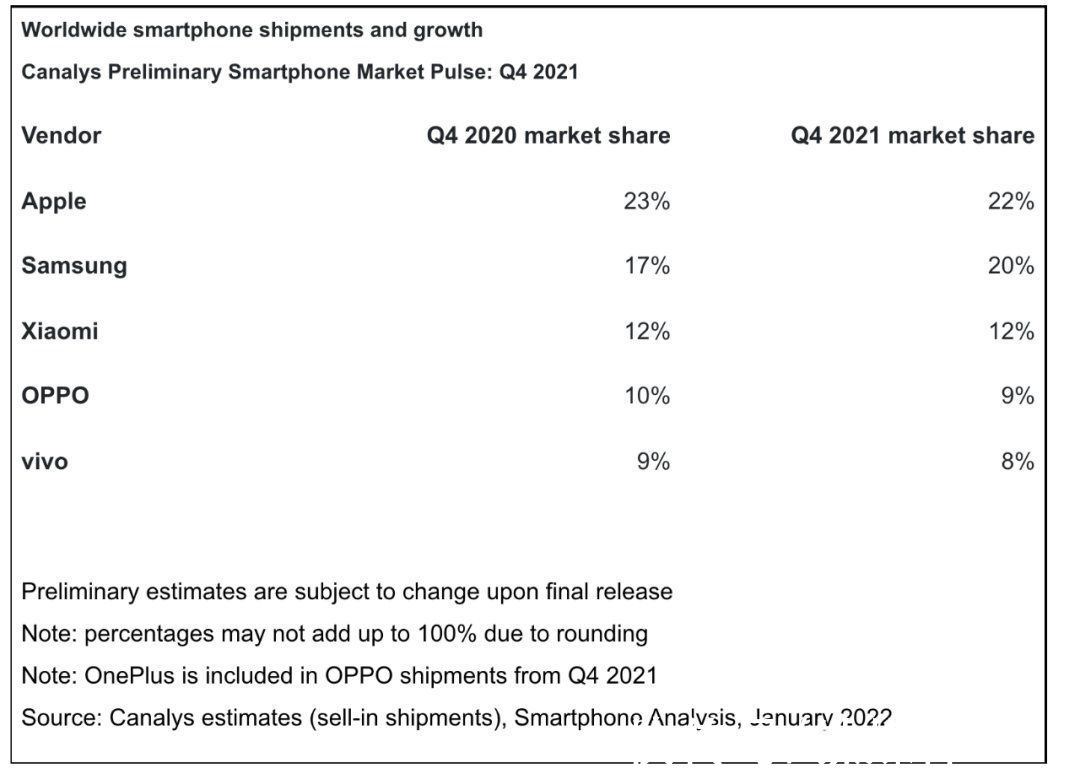

随着三星回归中国市场以及国内厂商在高端市场与折叠屏市场的发力,在中高端市场的上行势头也是肉眼可见,苹果的行业头部地位目前虽然相对稳固,但短期内的波动周期依然难以避免。

当前iPhone销量已越来越与创新溢价不再相关,更多是与销量周期与换机周期相关,在非iPhone阵营,可折叠屏市场的催热或将吸收一部分高端市场用户,2022年,也可能是苹果高端市场承压的一年。

折叠屏手机,迎来增长元年?目前,小米、OPPO、荣耀、华为、三星等主流厂商都已经入局折叠屏市场。

DSCC的调研报告显示,2021年三季度,折叠屏手机的出货量达到260万台,环比增长215%,同比增长480%。预计到2022年,折叠屏手机市场的出货量将达到1750万台。

2022年,折叠屏手机市场或将迎来明显的可预期的增长。

首先是国产手机在产品体验层面有了不少进步,从OPPO到荣耀、华为,都开始推动产品向实用型、主力机的方向过渡,并着力于解决产品的体验短板。

比如折叠屏手机在基础性能如折痕,重量等方面的问题正在逐步得到解决,在使用体验上,各平台通过增加横折手机的外屏面积与比例来放大大屏能力,并通过提升屏幕品质与内外屏的比例、体验来提升单手操作的体验。

产品分屏、悬停等不同模式也带来了一定的效率升级,在观影、双屏、办公等体验上也具备了直板手机所不具备的优势。

其次是供应链技术层面打磨成熟,给产品品质与规模化量产带来了利好条件。在耐用性上,超薄可折叠玻璃(Ultra-Thin Glass)技术的加入,整体强度极大提升。当前赛德半导体、凯盛科技、惠晶显示、东旭光电等厂商都宣布了UTG玻璃项目的研发进展或计划。

在诟病已久的铰链工艺上,华为P50 Pocket、OPPO Find N和荣耀Magic V三款产品均采用水滴铰链设计,相较于U型铰链,水滴铰链机械结构能够更好的避免折叠痕迹,提高屏幕寿命。

推荐阅读

- ip5分钟卖出20万台!小米新品备受欢迎,这次苹果有压力了

- 出货量|机构:折叠屏智能手机2024年出货量有望突破3千万台

- Noki诺基亚4G新机「Nokia G21」公布:搭载国产芯,超强续航性能

- 曝光|iPhone 14再遭曝光,刘海屏终结者,网友:其实并不漂亮

- rerealme或将进军游戏手机领域 配备150W超级闪充

- lcd|诺基亚G21快速上手以后,不吹不黑地说说优缺点

- 灯光师|拍出高级感情侣写真 只需一台vivo S12 Pro

- 春季|苹果春季发布会:新iPhone SE领跑 多款M2新设备亮相

- iphone|旧旗舰合集 篇六:锐利当道的圆滑异类——iPhone6 plus 2021年体验

- OPPO|海外手机市场迎新猛将!OPPO Reno7国际版发布,全系天玑芯