3пјүе“ҒзүҢдёҺжё йҒ“гҖӮе°Ҹзұід»Ҙдә’иҒ”зҪ‘жүӢжңәиө·е®¶пјҢеңЁдёҖдәҢзәҝеҹҺеёӮз”ЁжҲ·жһ„е»әдәҶй«ҳж•Ҳзҡ„еҸЈзў‘пјҢиҝҷж„Ҹе‘ізқҖпјҢз”ҹжҖҒй“ҫдјҒдёҡеҸӘиҰҒжү“зқҖе°Ҹзұізҡ„жӢӣзүҢпјҢеҮ д№ҺдёҚйңҖиҰҒиҠұиҗҘй”ҖжҲҗжң¬е°ұеҸҜд»ҘиҺ·еҫ—з”ЁжҲ·е…іжіЁгҖӮ

йҮҚдёӯд№ӢйҮҚжҳҜжё йҒ“ж”ҜжҢҒпјҢе°ҸзұіеҜ№з”ҹжҖҒй“ҫдјҒдёҡејҖж”ҫеӣӣеӨ§жё йҒ“пјҢеҢ…жӢ¬PCз«Ҝе°ҸзұізҪ‘гҖҒappдёҠзҡ„е°Ҹзұіе•ҶеҹҺе’Ңзұіе®¶е•ҶеҹҺгҖҒзәҝдёӢзҡ„е°Ҹзұід№Ӣ家гҖӮ

иҰҒзҹҘйҒ“еҪ“ж—¶жӢјеӨҡеӨҡиҝҳжІЎеҙӣиө·пјҢиӢҸе®ҒиҝҳжІЎж¬ еҖәпјҢе°ҸзұіжҳҜеӣҪеҶ…第еӣӣеӨ§з”өе•Ҷе№іеҸ°пјҢжҳҜз”ҹжҖҒй“ҫдјҒдёҡеҜјжөҒзҡ„жңҖеӨ§жё йҒ“пјҢжҜ”еҰӮзӣҙеҲ°2018е№ҙпјҢз”ҹдә§е°Ҹзұіз©әж°”еҮҖеҢ–еҷЁзҡ„жҷәзұіжё йҒ“90%жқҘиҮӘе°ҸзұіпјҢеҚҺзұіеҪ“ж—¶д№ҹеңЁиҝҷдёӘж°ҙе№і[4]гҖӮ

еҸҜд»ҘиҜҙпјҢеңЁе°Ҹзұіз”ҹжҖҒй“ҫе»әз«Ӣзҡ„еүҚеҮ е№ҙпјҢиҝҷжҳҜдёҖдёӘи®©е°ҸзұідёҺз”ҹжҖҒй“ҫдјҒдёҡе»әз«ӢдәҶдә’еҲ©еҸҢиөўеұҖйқўпјҢдҪҶиҝҷз§Қе…ізі»еҚҙеҫҲйҡҫж°ёиҝңдҝқжҢҒдёӢеҺ»гҖӮ

ж–Үз« жҸ’еӣҫ

е°ҸзұідёҺз”ҹжҖҒй“ҫдјҒдёҡзҡ„еҗҲдҪң关系并дёҚжҳҜй“ҒжқҝдёҖеқ—гҖӮ

жҜ”еҰӮдјҒдёҡе°ұжӣҫеӯҳеңЁиҜқиҜӯжқғиҝҮдҪҺзҡ„й—®йўҳпјҡж—©жңҹпјҢз”ҹжҖҒй“ҫдјҒдёҡзҡ„дҫӣеә”й“ҫйҮҮиҙӯжқҗж–ҷпјҢеҝ…йЎ»з”ұе°Ҹзұіж–№йқўз»ҹдёҖиҙӯд№°пјҢиҝҷж ·еҸҜд»Ҙдёәдҫӣеә”й“ҫиҠӮзңҒ5%-15%зҡ„еҲ©ж¶Ұз©әй—ҙгҖӮиҷҪ然зңӢдјјиҠӮзңҒдәҶжҲҗжң¬пјҢдҪҶеҜ№дәҺеҫҲеӨҡеҲ¶йҖ дёҡе…¬еҸёиҖҢиЁҖпјҢдҫӣеә”й“ҫж¶үеҸҠеҲ°е‘Ҫи„үпјҢйғҪеёҢжңӣжҺҢжҸЎеңЁиҮӘе·ұжүӢдёӯ[1]гҖӮ

дёӨиҖ…еҚҡејҲе…ізі»пјҢеҫҲе°‘дәәиғҪиҜҙжё…жҘҡпјҢе°ұиҝһе°Ҹзұіз”ҹжҖҒй“ҫйғЁжҖ»з»ҸзҗҶеұҲжҒ’д№ҹиҜҙпјҢвҖңиҝҷдёӘиҜқйўҳж— и®әжҳҜеӨ–з•ҢиҝҳжҳҜеҶ…йғЁйғҪжңүеҫҲеӨҡиҜҜи§ЈгҖӮз”ҡиҮіеҶ…йғЁйғҪжңүеҫҲеӨҡдәәи®Өдёәз”ҹжҖҒй“ҫжҳҜжҲ‘们зҡ„еӯҗе…¬еҸёпјҢз»Ҹеёёжңүдәәи·ҹжҲ‘иҜҙпјҢйӮЈдёӘе…¬еҸёжҖҺд№ҲжҖҺд№ҲдәҶпјҢдҪ 们иө¶зҙ§еҺ»з®Ўз®Ўд»–[3]гҖӮвҖқ

е®ҳж–№и‘—дҪңгҖҠе°Ҹзұіз”ҹжҖҒй“ҫжҲҳең°з¬”и®°гҖӢжҸҸиҝ°пјҢе°ҸзұідёҺз”ҹжҖҒй“ҫдјҒдёҡжҳҜе…„ејҹе…¬еҸёпјҢдёҚжӯўдёҖдёӘз« иҠӮејәи°ғвҖңе°ҸзұідёҖејҖе§Ӣе°ұжІЎжғіжҠҠз”ҹжҖҒй“ҫдјҒдёҡз»‘жӯ»вҖқгҖӮ

дәӢе®һдёҠпјҢз”ҹжҖҒй“ҫдјҒдёҡеҸҜеҲҶдёӨжҙҫпјҡдёҖжҙҫжҳҜиў«еӘ’дҪ“з§°дёәиҰҒдҫқиө–е°ҸзұіжүҚиғҪз”ҹеӯҳзҡ„вҖңе•ғзұіж—ҸвҖқпјҢеҸҰдёҖжҙҫжҳҜеҒҡеҲ°йҫҷеӨҙз”ҡиҮідёҠеёӮзҡ„вҖңеҺ»е°ҸзұіеҢ–вҖқдјҒдёҡ[7]гҖӮ

дёәд»Җд№Ҳе°Ҹзұіз•ҷдёҚдҪҸиҝҷдәӣйҫҷеӨҙдјҒдёҡпјҹ

йҰ–е…ҲжҳҜжҖ§д»·жҜ”жЁЎејҸзҡ„жқҹзјҡпјҡе°Ҹзұіз”ЁжүӢжңәжЁЎејҸжҲҗеҠҹеӨҚеҲ¶еҗ„иЎҢдёҡзҡ„е°Ҹе°ҸзұіпјҢеҗҢж—¶д№ҹжҠҠеӣ°жү°е°ҸзұіиҮӘиә«зҡ„й—®йўҳдј еҜјз»ҷиҝҷдәӣдјҒдёҡвҖ”вҖ”жү“йҖ й«ҳжҖ§д»·жҜ”зҲҶж¬ҫзҡ„зӯ–з•ҘпјҢеҜјиҮҙдјҒдёҡеҲ©ж¶ҰеӨӘдҪҺгҖӮ

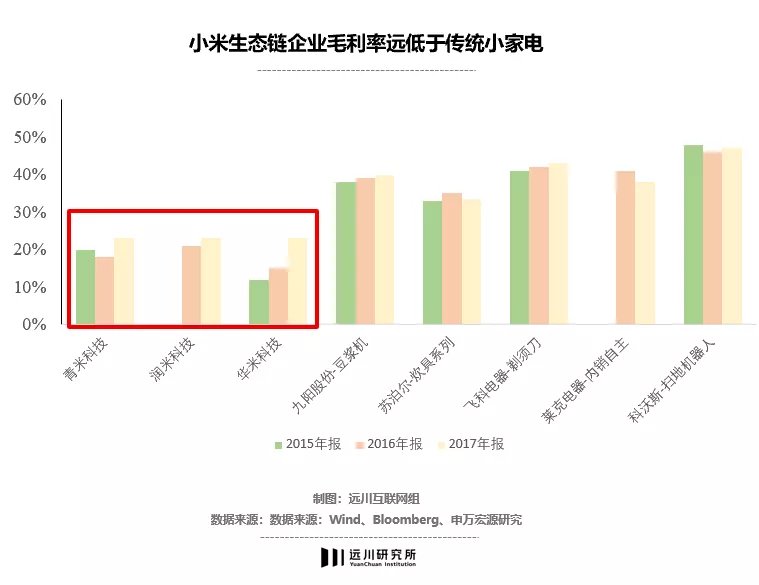

гҖҗ з”ҹжҖҒй“ҫ|жөӢиҜ•жөӢиҜ•vvvгҖ‘д»ҘжҢ‘жҲҳжҸ’зәҝжқҝе·ЁеӨҙе…¬зүӣзҡ„йқ’зұідёәдҫӢпјҢ2015е№ҙе°ҸзұійҰ–ж¬ҫжҸ’зәҝжқҝжҲҗжң¬д»·30е…ғпјҢйқ’зұізҡ„д»·ж јзҺҮеҸӘжңү1.33еҖҚгҖҒе®ҡеҖҚзҺҮд№ҹеңЁ1.65пјҢиҝңдҪҺдәҺйЈһ科зӯүеҗҢиЎҢгҖӮе…·еӨҮд»·ж јдјҳеҠҝзҡ„еҗҢж—¶пјҢд№ҹеҜјиҮҙйқ’зұіжҜӣеҲ©зҺҮдёҖзӣҙдёҚи¶…иҝҮ20%пјҢиҝңдҪҺе…¶д»–зҺ©е®¶40%гҖӮ

иҖҢеҜ№дёҖдәӣвҖң科жҠҖеҗ«йҮҸвҖқзӣёеҜ№й«ҳзҡ„е…¬еҸёпјҢжҜ”еҰӮжү«ең°жңәеҷЁдәәе“ҒзүҢпјҢжҖ§д»·жҜ”жЁЎејҸи®©дјҒдёҡжІЎеҠһжі•йҖҡиҝҮдә§е“Ғз ”еҸ‘иҺ·еҫ—зҡ„й«ҳжәўд»·жқҘж‘Ҡи–„з ”еҸ‘жҲҗжң¬пјҢ继иҖҢж”Ҝж’‘ж–°зҡ„з ”еҸ‘жҠ•е…ҘгҖӮжҲ–иҖ…жҚўеҸҘиҜқиҜҙпјҢжҖ§д»·жҜ”жЁЎејҸи®©дјҒдёҡеӨҡеӨҡе°‘е°‘дё§еӨұдәҶе®ҡд»·жқғгҖӮ

ж–Үз« жҸ’еӣҫ

еҸҰдёҖж–№йқўпјҢе°Ҹзұіз”ҹжҖҒй“ҫејұеҢ–дәҶе“ҒзүҢпјҡе°Ҹзұізҡ„з”ҹжҖҒй“ҫжЁЎејҸжң¬иҙЁдёҠе°ұжҳҜиҙҙзүҢOEM/ODMжЁЎејҸгҖӮе°ҸзұідёҺз”ҹжҖҒй“ҫдјҒдёҡд№Ӣй—ҙпјҢжҒ°еҘҪжү®жј”дәҶиҮӘдё»е“ҒзүҢе’Ңд»Је·Ҙ/и®ҫи®Ўзҡ„дёӨж–№йқўи§’иүІ[8]гҖӮ

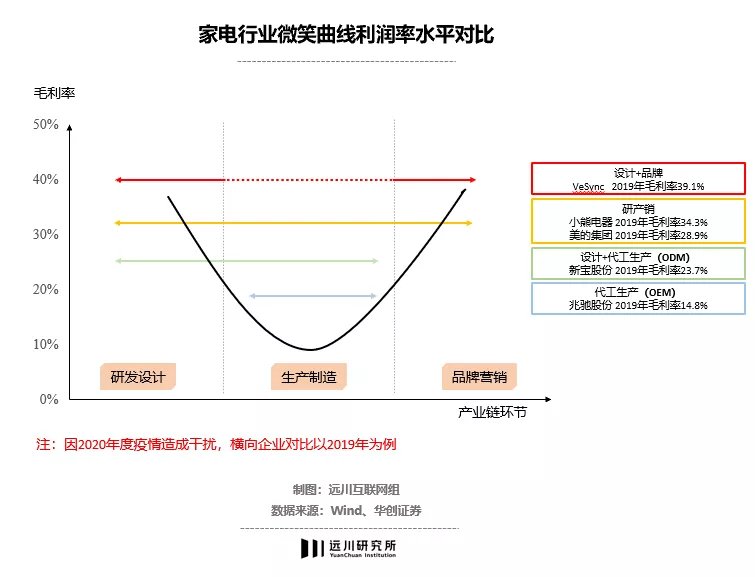

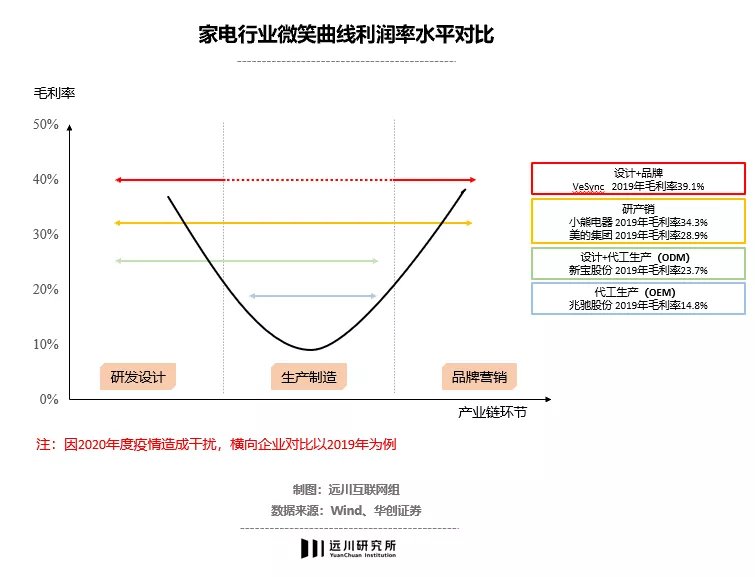

еңЁз»Ҹе…ёзҡ„еҫ®з¬‘жӣІзәҝзҗҶи®әдёӯпјҢйҷ„еҠ еҖјжңҖдҪҺзҡ„жҳҜеӨ„дәҺеә•йғЁзҡ„еҲ¶йҖ з»„иЈ…зҺҜиҠӮпјҢжңҖй«ҳжҳҜдёӨз«Ҝзҡ„е“ҒзүҢиҗҘй”Җе’Ңз ”еҸ‘и®ҫи®ЎгҖӮ

ж №жҚ®еҚҺеҲӣиҜҒеҲёеҜ№VesSncгҖҒзҫҺзҡ„гҖҒж–°е®қе’Ңе…Ҷй©°иӮЎд»ҪиҝҷдәӣдёҚеҗҢдә§дёҡй“ҫзҺҜиҠӮзҡ„家з”өдјҒдёҡжөӢз®—пјҢжҢүеҲ©ж¶ҰзҺҮд»Һй«ҳеҲ°дҪҺзҡ„зҺҜиҠӮжҺ’еәҸжҳҜпјҡи®ҫи®Ў+е“ҒзүҢпјһз ”дә§й”ҖдёҖдҪ“пјһи®ҫи®Ў+д»Је·ҘпјҲODMжЁЎејҸпјүпјһзәҜд»Је·ҘпјҲOEMжЁЎејҸпјүгҖӮ

жҚўеҸҘиҜқиҜҙпјҢдјҒдёҡеҗ«е“ҒзүҢзҺҮи¶Ҡй«ҳпјҢеҲ©ж¶ҰзҺҮи¶Ҡй«ҳгҖӮе…ЁзҗғеёӮеҖјжңҖй«ҳзҡ„иӢ№жһңзүўзүўжҺҢжҸЎй«ҳз«Ҝе“ҒзүҢе’ҢиҮӘдё»з ”еҸ‘зҺҜиҠӮпјҢжҠҠз”ҹдә§дәӨз»ҷдҫӣеә”й“ҫе·ІиҜҙжҳҺдёҖеҲҮгҖӮиҷҪ然е°Ҹзұіз”ҹжҖҒй“ҫдјҒдёҡе®һйҷ…дёҠжӢҘжңүиҮӘе·ұзҡ„е“ҒзүҢпјҢдҪҶеңЁе°ҸзұідҪ“зі»дёӢпјҢеӯҳеңЁж„ҹ并дёҚејәгҖӮ

ж–Үз« жҸ’еӣҫ

жҺЁиҚҗйҳ…иҜ»

- еӣҪдә§е“ҒзүҢ|2022е№ҙ1жңҲеӣҪеҶ…жүӢжңәеҮәиҙ§йҮҸ3300дёҮйғЁпјҡеҗҢжҜ”еҮҸе°‘17.7%

- еҮәиҙ§йҮҸ|иҚЈиҖҖжүӢжңәеҮәиҙ§йҮҸжӢҝеҲ°е®үеҚ“йҳөиҗҘ第дёҖ

- wиӢ№жһңARзңјй•ңжҲ–е°ҶжҗӯиҪҪrealityOS дә§е“ҒжңҖж—©еңЁд»Ҡе№ҙдә®зӣё

- е®үеҚ“|дёәд»Җд№ҲдёҖдәӣдәәйҖүжӢ©д№°дәҢжүӢзҡ„иӢ№жһңжүӢжңәпјҹеҺҹеӣ е°ұеӣӣзӮ№пјҢеҫҲзңҹе®һ

- зҙўе°ј|жӣҙз§°жүӢзҡ„еҪұйҹізҘһеҷЁпјҡзҙўе°јXperia 5 IIIеҠЁжүӢзҺ©

- е°Ҹзұіcivi|е°ҸзұіCiviд»Ҡжҷҡ0зӮ№иө·жӯЈејҸйҷҚд»·300е…ғ йӘҒйҫҷ778Gе”®2299иө·

- find|OPPOжҠҳеҸ еұҸжүӢжңәеӨ–и§Ӯдё“еҲ©иҺ·жҺҲжқғз–‘дјјеұҸ幕еҸҜжҠҳеҸ дёӨж¬Ў

- йқһжүӢжңә|Eoyдә‘иҖіжңәж–°еўһж”ҜжҢҒи¶…зә§SIMеҚЎ

- reRealme GT2е’ҢдёҖеҠ 9зӣёжҜ”иҫғпјҢиҜҘеҰӮдҪ•йҖүпјҹ

- еёӮеңәд»Ҫйўқ|иӢ№жһңжҲҗдёӯеӣҪвҖңй”ҖеҶ вҖқпјҢiPhone 13иЎЁзҺ°жһҒдҪіпјҢж”ҜжҢҒеӣҪдә§еҸӘжҳҜе–ҠеҸЈеҸ·пјҹ