ж–Үз« жҸ’еӣҫ

дёҺдј з»ҹOEM/ODMжЁЎејҸжңҖеӨ§еҢәеҲ«жҳҜпјҢдјҒдёҡдҫқж—§дёәе°ҸзұіеҒҡи®ҫи®Ўе’Ңд»Је·Ҙз”ҹдә§пјҢдҪҶе°ҸзұідјҡеҜ№е®ғ们иҝӣиЎҢиҙўеҠЎжҠ•иө„пјҢ并еңЁдҫӣеә”й“ҫгҖҒжё йҒ“е’Ңе“ҒзүҢжҸҗдҫӣж”ҜжҢҒпјҢеҸҜи§ҶдёәдёҖз§ҚеҚҮзә§зүҲгҖӮеҪ“з”ҹжҖҒй“ҫдјҒдёҡжңүжңәдјҡе®ҢжҲҗ第дёҖжЎ¶йҮ‘е’ҢиғҪеҠӣз§ҜзҙҜпјҢдёәдәҶиҝҪжұӮжӣҙй«ҳеҲ©ж¶ҰпјҢе®ғ们еҝ…然дјҡеҫҖеҸіз«ҜиҮӘдё»е“ҒзүҢи·Ҝеҫ„иө°гҖӮ

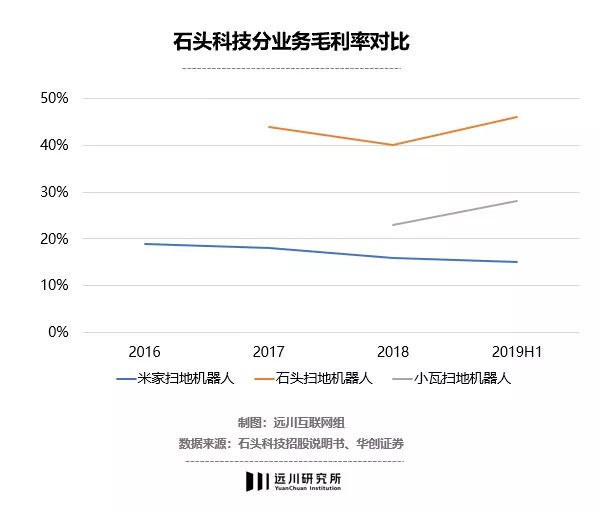

зҹіеӨҙ科жҠҖе°ұжҳҜдёҖдёӘе…ёеһӢдҫӢеӯҗгҖӮ2016е№ҙпјҢзҹіеӨҙ科жҠҖдёәе°ҸзұіиҝӣиЎҢODMд»Је·Ҙжү«ең°жңәеҷЁдәәпјҢдҫқйқ е°Ҹзұіжё йҒ“иҝ…йҖҹжү“ејҖеёӮеңәгҖӮдҪҶжңүеҫ—еҝ…жңүеӨұпјҢе°Ҹзұіз”ҹжҖҒй“ҫдјҒдёҡиҜқиҜӯжқғеҚҒеҲҶжңүйҷҗпјҢж—©жңҹзҹіеӨҙ科жҠҖеҲ©ж¶ҰзҺҮд№ҹжІЎи¶…иҝҮ20%[8]гҖӮ

2017е№ҙпјҢзҹіеӨҙ科жҠҖејҖе§ӢжҺЁеҮәиҮӘжңүе“ҒзүҢзҹіеӨҙе’Ңе°Ҹз“Ұжү«дёӨж¬ҫдә§е“ҒпјҢжҜӣеҲ©зҺҮејҖе§Ӣиҝ…йҖҹжҸҗж¶ЁпјҢд»Һ2016е№ҙзҡ„19.2%жҸҗеҚҮеҲ°2020е№ҙзҡ„51.3%гҖӮеңЁзҹіеӨҙ科жҠҖжӢӣиӮЎд№ҰдёӯпјҢдёҺе°ҸзұіеҗҲдҪңдёҡеҠЎдёҺиҮӘдё»е“ҒзүҢдёҡеҠЎзҡ„жҜӣеҲ©зҺҮеҲҶеҲ«жҳҜ15%е’Ң45%гҖӮжҲҗеҠҹеҺ»е°ҸзұіеҢ–зҡ„зҹіеӨҙ科жҠҖпјҢд»Ҡе№ҙдёҖеәҰйҖјиҝ‘еҚғдәҝеёӮеҖјгҖӮ

ж–Үз« жҸ’еӣҫ

дҪҶеңЁж•ҙдёӘе°Ҹзұіз”ҹжҖҒй“ҫйҮҢпјҢиғҪеӨҹзңҹжӯЈеҒҡеҲ°вҖңеҺ»е°ҸзұіеҢ–вҖқзҡ„е…¬еҸёе№¶дёҚз®—еӨҡгҖӮ

жҜ”еҰӮдёәе°ҸзұіеҒҡжҷәиғҪзҒҜе…·зҡ„жҳ“жқҘжҷәиғҪпјҢжң¬жқҘд»Ҡе№ҙеҶІеҮ»з§‘еҲӣжқҝIPOпјҢдҪҶиў«зӣ‘з®ЎеұӮиҙЁз–‘зӢ¬з«ӢжҖ§гҖӮжҳ“жқҘжҷәиғҪжүҝи®ӨпјҢе…¬еҸёзҡ„иҮӘжңүе“ҒзүҢдёҺе°ҸзұівҖңзұіе®¶вҖқе“ҒзүҢдә§е“ҒеӯҳеңЁдёҖе®ҡзЁӢеәҰзҡ„з«һдәүе…ізі»гҖӮеҰӮжһңжңӘжқҘе…¬еҸёиҮӘжңүе“ҒзүҢдә§е“ҒдёҚиғҪжҢҒз»ӯиҺ·еҫ—еёӮеңәи®ӨеҸҜпјҢеҲҷеҸҜиғҪеҸ—еҲ°зұіе®¶е“ҒзүҢдә§е“Ғзҡ„еҶІеҮ»[7]гҖӮ

вҖңеҺ»е°ҸзұіеҢ–вҖқж ёеҝғиҝҳжҳҜеңЁдәҺпјҢдјҒдёҡжң¬иә«иғҪдёҚиғҪйҖҡиҝҮеүҚз«Ҝзҡ„з ”еҸ‘жҲ–еҗҺз«Ҝзҡ„е“ҒзүҢиҺ·еҫ—й«ҳжәўд»·гҖӮиҖҢеҜ№е°ҸзұіжқҘиҜҙпјҢиҝҷдәӣдјҒдёҡиғҪеӨҹеҒҡеӨ§пјҢд№ҹиғҪ收иҺ·дёҚй”ҷзҡ„жҠ•иө„еӣһжҠҘгҖӮ

е…¶ж¬ЎпјҢе°ҸзұіеңЁдёҖдёӘиЎҢдёҡзҡ„еҗҲдҪңдјҒдёҡдёҚжҳҜеҸӘжңүдёҖ家гҖӮжҜ”еҰӮжү«ең°жңәеҷЁдәәйўҶеҹҹпјҢзҹіеӨҙ科жҠҖжҳҜжңҖжңүеҗҚзҡ„дёҖ家пјҢеңЁиҝҷдёӘе“Ғзұ»пјҢе°Ҹзұіиҝҳеј•е…ҘдәҶж·ұеңіжқүе·қгҖҒиҝҪ觅科жҠҖгҖҒдә‘зұіз§‘жҠҖе’Ңж·ұеңій“¶жҳҹдёҖиө·жқҘеҒҡпјҢеңЁжҹҗдәӣ家з”өйўҶеҹҹе°Ҹзұіз”ҡиҮідјҡдәІиҮӘдёҠеңәгҖӮ

й—®йўҳжҳҜпјҢе°Ҹзұізҡ„з”ҹжҖҒй“ҫжЁЎејҸе°ұжІЎжңүе®ғжү“дёҚдёӢжқҘзҡ„еёӮеңәеҗ—пјҹ

ж–Үз« жҸ’еӣҫ

е°Ҹзұіз”ҹжҖҒй“ҫзҡ„жҠ•иө„规еҫӢжҳҜжңүиҝ№еҸҜеҫӘзҡ„гҖӮ

2017е№ҙеә•пјҢе°Ҹзұіз”ҹжҖҒй“ҫз”ұиҝ‘еҲ°иҝңжҠ•иө„зҡ„дёүеӨ§еңҲеұӮе·Із»ҸеҫҲжё…жҷ°дәҶпјҢжңҖж ёеҝғзҡ„еңҲеұӮжҳҜеӣҙз»•е°ҸзұіжүӢжңәдә§з”ҹзҡ„е‘Ёиҫ№дә§е“ҒпјҢжҜ”еҰӮжңүе……з”өе®қгҖҒиҖіжңәе’ҢжҷәиғҪйҹіз®ұзӯүгҖӮ

第дәҢеңҲеұӮдё»жү“жҷәиғҪ硬件пјҢеҢ…жӢ¬з©әж°”еҮҖеҢ–еҷЁгҖҒз”өи§ҶгҖҒз”өйҘӯз…ІзӯүгҖӮ

жңҖеҗҺдёҖеұӮжҳҜз”ҹжҙ»ж–№ејҸзұ»дә§е“ҒпјҢеҰӮзүҷеҲ·жҜӣе·ҫе’ҢиЎҢжқҺз®ұгҖӮйӣ·еҶӣж„ҸеңЁжү“йҖ дёҖдёӘд»Ҙ硬件дёәдё»зҡ„е°ҸзұізүҲж— еҚ°иүҜе“ҒпјҢиҖҢиҝҷдәӣдә§е“ҒеҲҷиў«иҗҪең°еҲ°е°Ҹзұід№Ӣ家гҖӮ

еҶҚиҝӣдёҖжӯҘзңӢпјҢд»ҘдёҠдёүеӨ§еңҲеұӮдә§е“Ғзҡ„еёӮеңәйғҪжңүдёҖдёӘе…ұеҗҢд№ӢеӨ„пјҢе®ғ们еӨ§еӨҡж•°з¬ҰеҗҲеҲҳеҫ·иҜҙзҡ„иҡӮиҡҒеёӮеңәпјҢжүҖи°“иҡӮиҡҒеёӮеңәжңүдёүеӨ§зү№зӮ№пјҡ

йҰ–е…ҲпјҢиҝҷзұ»еёӮеңәзҡ„з«һдәүж јеұҖй«ҳеәҰеҲҶж•ЈпјҢеҜјиҮҙвҖңжңүеӨ§еёӮеңәж— еӨ§е“ҒзүҢвҖқгҖӮеҫҲеӨҡжғ…еҶөдёӢпјҢи¶…иҝҮ80%зҡ„еёӮеңәиў«ж•°д»ҘдёҮи®Ўзҡ„е°ҸеҺӮе•ҶеҚ жҚ®пјҢе°ұеғҸиҡӮиҡҒзҫӨеҚ жҚ®дәҶеёӮеңәжңҖеӨ§иӣӢзі•гҖӮ

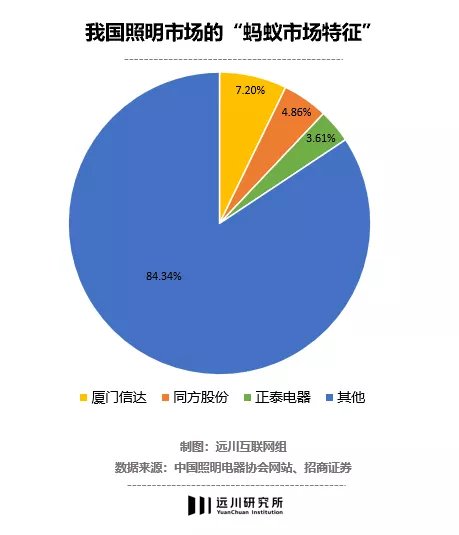

д»ҘеӣҪеҶ…з…§жҳҺиЎҢдёҡдёәдҫӢпјҢ2016е№ҙиЎҢдёҡжҖ»иҗҘ收иҫҫеҲ°5600дәҝе…ғзә§еҲ«пјҢдҪҶеүҚдёү家жңҖеӨ§з…§жҳҺдёҠеёӮдјҒдёҡ收е…ҘеҚ жҜ”еҸӘжңү15.67%пјҢе…¶дҪҷ84.34%еёӮеңәз”ұдёӯе°ҸдјҒдёҡеҚ жҚ®пјҢжҳҜдёҖдёӘе…ёеһӢзҡ„иҡӮиҡҒеёӮеңәгҖӮ

ж–Үз« жҸ’еӣҫ

е…¶ж¬ЎпјҢиҡӮиҡҒеёӮеңәиҝӣе…Ҙй—Ёж§ӣдёҖиҲ¬иҫғдҪҺпјҢеӨҡд»Ҙдј з»ҹиЎҢдёҡжҲ–иҖ…ж–°е…ҙ科жҠҖ硬件еёӮеңәдёәдё»пјҢзү№зӮ№жҳҜдҫӣеә”й“ҫжҲҗзҶҹпјҢдә§иғҪе……иЈ•гҖӮдҪҶз”ұдәҺжІЎжңүеҜЎеӨҙеһ„ж–ӯпјҢж–°е“ҒзүҢзҡ„еӯөеҢ–жҲҗжң¬еҫҲдҪҺгҖӮ

жңҖеҗҺпјҢиҡӮиҡҒеёӮеңәдёҚеҸҜйҒҝе…ҚдјҡеёҰжқҘж•ҲзҺҮдҪҺдёӢй—®йўҳпјҡдёҖж–№йқўпјҢеӨ§йҮҸеҠЈдјӘдә§е“ҒжөҒйҖҡеёӮеңәпјҢеҸҰдёҖж–№йқўпјҢдјҳиҙЁдә§е“Ғж— жі•жү©еӨ§еёӮеҚ зҺҮпјҢеҸӘиғҪйҖҡиҝҮй«ҳжҜӣеҲ©з»ҙжҢҒжҠ•е…ҘпјҢжңҖз»Ҳзҡ„з»“жһңе°ұжҳҜпјҢиҡӮиҡҒеёӮеңәзҡ„дә§е“ҒиҰҒд№ҲиҙЁйҮҸе·®пјҢиҰҒд№Ҳд»·ж јиҙөзҡ„жһҒз«ҜзҺ°иұЎпјҢз»ҷе°Ҹзұіз•ҷдёӢжһҒеӨ§еёӮеңәж”№йҖ з©әй—ҙгҖӮ

еңЁиҡӮиҡҒеёӮеңәпјҢд»ҘжҖ§д»·жҜ”дёәж ёеҝғзҡ„вҖңе°ҸзұіжЁЎејҸвҖқиғҪеӨҹи®©з”ҹжҖҒй“ҫдјҒдёҡеҝ«йҖҹеҒҡеӨ§и§„жЁЎпјҢжҜ”еҰӮе°ҸзұіжҠҠ200еӨҡе…ғзҡ„е……з”өе®қеҒҡеҲ°69е…ғгҖҒеҠЁиҫ„еӣӣдә”еҚғзҡ„з©әж°”еҮҖеҢ–еҷЁеҒҡеҲ°699е…ғгҖҒиҰҒд»·е…ӯдёғеҚғзҡ„жү«ең°жңәеҷЁдәәеҒҡеҲ°еҚғе…ғзә§еҲ«пјҢжһҒеӨ§йҷҚдҪҺз”ЁжҲ·дҪҝз”Ёй—Ёж§ӣеёҰжқҘе·ЁеӨ§й”ҖйҮҸгҖӮ

жҺЁиҚҗйҳ…иҜ»

- еӣҪдә§е“ҒзүҢ|2022е№ҙ1жңҲеӣҪеҶ…жүӢжңәеҮәиҙ§йҮҸ3300дёҮйғЁпјҡеҗҢжҜ”еҮҸе°‘17.7%

- еҮәиҙ§йҮҸ|иҚЈиҖҖжүӢжңәеҮәиҙ§йҮҸжӢҝеҲ°е®үеҚ“йҳөиҗҘ第дёҖ

- wиӢ№жһңARзңјй•ңжҲ–е°ҶжҗӯиҪҪrealityOS дә§е“ҒжңҖж—©еңЁд»Ҡе№ҙдә®зӣё

- е®үеҚ“|дёәд»Җд№ҲдёҖдәӣдәәйҖүжӢ©д№°дәҢжүӢзҡ„иӢ№жһңжүӢжңәпјҹеҺҹеӣ е°ұеӣӣзӮ№пјҢеҫҲзңҹе®һ

- зҙўе°ј|жӣҙз§°жүӢзҡ„еҪұйҹізҘһеҷЁпјҡзҙўе°јXperia 5 IIIеҠЁжүӢзҺ©

- е°Ҹзұіcivi|е°ҸзұіCiviд»Ҡжҷҡ0зӮ№иө·жӯЈејҸйҷҚд»·300е…ғ йӘҒйҫҷ778Gе”®2299иө·

- find|OPPOжҠҳеҸ еұҸжүӢжңәеӨ–и§Ӯдё“еҲ©иҺ·жҺҲжқғз–‘дјјеұҸ幕еҸҜжҠҳеҸ дёӨж¬Ў

- йқһжүӢжңә|Eoyдә‘иҖіжңәж–°еўһж”ҜжҢҒи¶…зә§SIMеҚЎ

- reRealme GT2е’ҢдёҖеҠ 9зӣёжҜ”иҫғпјҢиҜҘеҰӮдҪ•йҖүпјҹ

- еёӮеңәд»Ҫйўқ|иӢ№жһңжҲҗдёӯеӣҪвҖңй”ҖеҶ вҖқпјҢiPhone 13иЎЁзҺ°жһҒдҪіпјҢж”ҜжҢҒеӣҪдә§еҸӘжҳҜе–ҠеҸЈеҸ·пјҹ