小米360|家用摄像头第一股!海康怀胎6年科创板产子,对标小米360( 二 )

根据招股书,在家用摄像头这一领域,萤石网络主要圈定了小米及其生态链企业、360、凯迪仕,以及国际厂商Ring作为其对标企业。

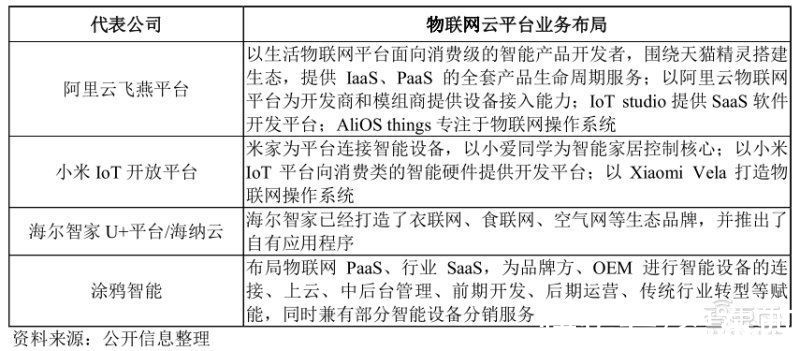

在云平台方面,萤石网络对标阿里云飞燕平台、小米IoT开放平台、海尔智家U+平台/海纳云、涂鸦智能等。

文章插图

综合来看,萤石网络更加精准对标的小米公司。作为安防巨头海康威视旗下的公司,它正希望跳出安防圈子,向AIoT全屋智能头部厂家挑战。

但是,新的竞争可能比萤石想象得更具挑战性。

艾瑞咨询预测中国家用摄像头市场规模到2025年将达到149亿元,再看看这个市场上的已有玩家——小米、360将价格智能摄像头做到跌破129元,用户达到千万乃至近亿量级。根据调查机构“鲸参谋”数据,小米和米家占据智能家居市场一半的份额,360和萤石则稳定在第三位和第四位,市场份额基本保持在10%左右。此外,华为、阿里等企业也凭借云与AI技术在智能摄像机方面加大布局。

从萤石自身来说,尽管其最早布局可以追溯到2013年萤石商城上线,但是将思路从To B完全转换到To C,且在产品影响力上超出前者,萤石仍有很大距离。

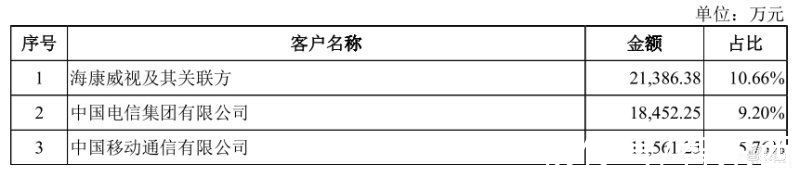

四、除了海康,三大运营商、京东为主要客户2021年1~6月,主要客户为海康威视及其关联方、中国电信、中国移动,分别占比达10.66%、9.2%、5.76%。公司不存在对主要客户重大依赖的情形。

文章插图

2021年前三大客户

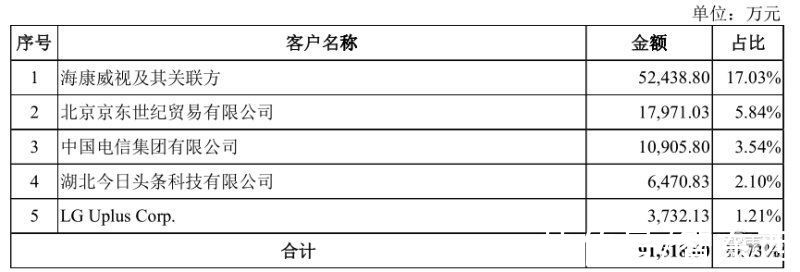

回顾2020年五大主要客户,运营商需求还没有这么猛烈。究其背后原因,推断是当下运营商成为智能摄像机下沉的主要突破口,因多地推出卖套餐送摄像头营销法,也成为萤石的主要客户。

文章插图

2020年前五大客户

京东一直均为公司前五大客户,各期收入占比分别为9.76%、8.53%、5.84%和5.74%。根据招股书,公司对京东的销售模式主要为电商平台自营模式。此外,2020年度,公司对湖北今日头条的收入主要为“萤石云视频”应用的广告服务收入。

公司智能家居产品的收入主要销售渠道分为线下和线上,其中线下渠道为公司主要的销售渠道。逐年增长,总收入占比分别为67.10%、71.72%、82.03%和82.61%,比例较高且呈增长趋势。

可见,海康威视在下沉市场的销售网络为其积累了渠道优势,当下电信运营商的渠道也为其带来“风口”。

五、从腾讯、阿里购入云服务,芯片已从华为海思切换从前五大供应商情况来看,四川爱联科技公司只要为其提供代工,母公司海康威视是其主要的产品和原材料来源。

文章插图

2021年上半年前五大供应商

在核心芯片方面,萤石网络已从受禁令影响而缺货的华为海思,切换为上海富瀚微。富瀚微与海康威视强绑定,海康威视副董事长龚虹嘉夫妇为富瀚微董事、大股东,可见萤石在核心芯片产业链上自我掌控力较强。

文章插图

2020年前五大供应商

云服务业务方面,萤石网络主要向中国移动、中国电信、南京伊克罗德(AWS 中国代理商)、腾讯云计算和阿里云计算等进行采购。

六、研发占比超10%,但含“科”量不足?作为冲刺科创板的玩家,萤石网络2018年、2019年、2020年以及2021年上半年,萤石网络的研发费用分别为2.27亿元、3.07亿元、4.28亿元和2.32亿元,占同期营业收入的比例分别为14.86%、13.00%、13.89%和11.59%。

推荐阅读

- 海外市场|凭借近2亿的年销量,小米三年超越苹果的可能性有多大?

- 小米Civi|客观分析小米Civi使用2个月后心得体验

- 摩托罗拉|传小米2亿像素超大底曲面屏新机研发中 价格或不便宜

- 图像|小米星空拍摄专利公布,可融合多帧采样图像

- 高端|12号员工出走,小米在高端上过紧日子

- pro+|手机拍照对比 篇一:VIVO X70Pro+开箱,且与老机小米10Ultra对比拍照-上篇(白天)

- 百花齐放春满园|魅族:曾经小米最强的对手,如今成了工匠精神的代名词

- ip5分钟卖出20万台!小米新品备受欢迎,这次苹果有压力了

- ultr曲面屏+2亿像素 小米12 Ultra上半年见

- 小米手机|苹果拍照勉强第三,华为意外落榜,国产黑马确实强