渗透率|3D玻璃产业现状分析,智能手机渗透率提升,前盖渗透空间仍较大

文章插图

一、3D玻璃产业概述

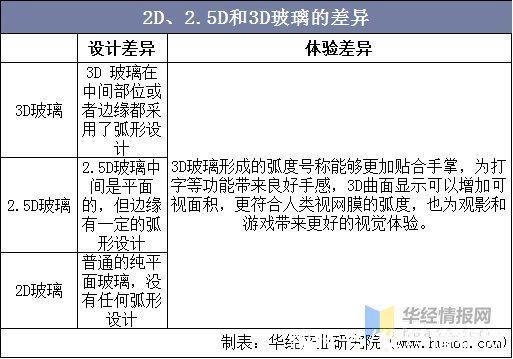

我国市场上的手机屏幕应用较为广泛的是2.5D玻璃屏幕,2D玻璃屏幕的市场占比已经逐渐减小,性能更为优越的3D玻璃屏幕占比开始增大。3D玻璃具有轻薄、透明度更高、抗指纹性强、防眩光、耐刮伤等优点。另外,随着柔性OLED屏的广泛应用,3D玻璃与OLED屏相结合,性能更为优越,有望成为未来手机屏幕的发展趋势。

文章插图

资料来源:公开资料整理

二、3D玻璃产业链整体概述

就3D玻璃产业链整体而言,上游主要是可分为生产材料和生产设备,其中作为关键材料和设备的玻璃基板和热弯机长期受海外企业垄断。中游主要是3D玻璃的加工企业,主要由包括星星科技、欧菲光和比亚迪等。下游应用主要为各类别智能设备,包括智能手机、智能可穿戴设备和智能汽车。

3D玻璃产业链简图

文章插图

资料来源:公开资料整理

1、上游端

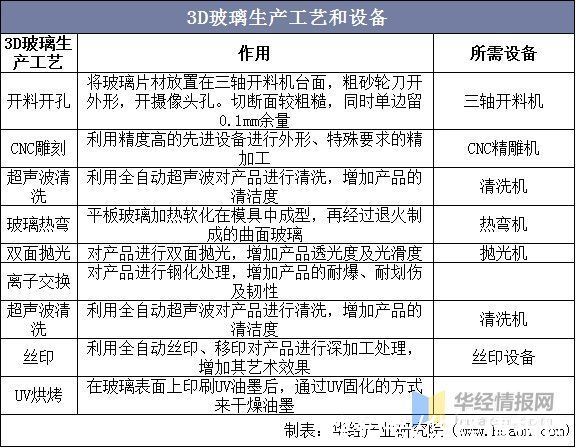

目前3D玻璃生产的工艺主要有:开料、CNC、研磨抛光、烘烤、镀膜、热弯等,工艺流程长,品质要求高,良率低,其中热弯工艺是为关键,制约着良品率的高低。热弯工艺是3D玻璃制程中最核心的工艺之一,也是难点之一。热弯工艺本身要求较高,加工良率大幅下降,直通率不到50%。而热弯工艺导致后续工艺变得非常复杂,热弯工艺难度主要体现在3D曲面成型、曲面抛光、曲面印刷、曲面贴合四大工艺上,如若控制稍有不好,则会使得产品良率进一步下降。

文章插图

资料来源:公开资料整理

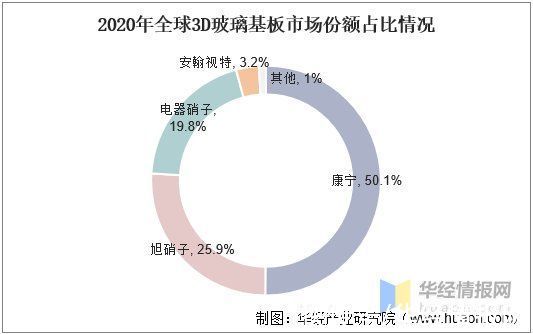

全球玻璃基板行业市场集中度高,CR3市场份额占比高达95.8%。玻璃基板行业长期处于海外垄断状态,中国玻璃基板的企业主要有彩虹股份、东旭光电、中国建材及凯盛科技等,其中彩虹股份为中国玻璃基板行业龙头企业。

文章插图

资料来源:公开资料整理

文章插图

2、下游应用

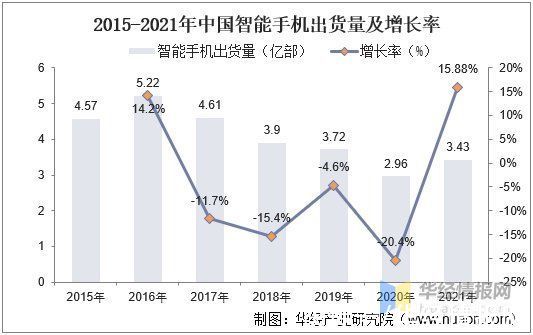

作为3D玻璃产业的主要应用产业,随着我国智能手机市场逐渐饱和,市场增量放缓。根据信通院数据显示,受全球公共卫生事件影响,全球消费降低,我国智能手机出货量存在较大幅度降低,仅为2.96亿部,同比2019年下降20.4%。2021年受5g“换机潮”影响,加之疫情基本结束,市场回暖,出货量达3.43亿部,同比2020年增长15.88%。

文章插图

资料来源:信通院,华经产业研究院整理

虽然智能手机整体出货量逐步饱和,但随着3D玻璃渗透率的持续提升,整体智能手机3D玻璃市场需求逐步增长,预计随着渗透率的继续提高,3D玻璃产业整体发展前景广阔。

文章插图

资料来源:公开资料整理

就可穿戴设备情况而言,根据数据显示,我国可穿戴设备出货量从2016年的3876万台增长至2020年的10739万台,年均复合增长率达29.02%,截止至2021年前三季度,中国可穿戴设备出货量已有9871万台。整体可穿戴设备出货量的持续增长的是3D玻璃产业发展的关键驱动力。

文章插图

资料来源:IDC,华经产业研究院整理

相关报告:华经产业研究院发布的《2022-2027年中国3D玻璃行业市场全景评估及投资方向研究报告》;

推荐阅读

- pdd|比凯夫拉纤维还贵,远比简单的玻璃工艺复杂,手机后壳这么内卷

- 玻璃|手机一摔就裂屏?别怕,未来手机屏幕可能是钻石做的

- 技术|启动新一轮融资,鲨纹物理抗菌产业化提速

- oled|「建议收藏」中国50大产业链全景图最新高清完整版

- 对接会|瞄准新赛道,聚焦最前沿!“元宇宙”产业链对接会在宝山举行

- 产业链|被两大中企拒绝后,苹果迎来国产屏幕巨头支持,已向iPhone13出货

- oppo|2030元起售!一加NordCE2发布,一体成型玻璃撞脸OPPO!

- 北京冬奥会|北京产业转型:从“去叶留心”到发展“高”“精”“尖”

- 智能汽车|北京产业转型:从“去叶留心”到发展“高”“精”“尖”

- 投稿|亿万滑雪产业,真的出圈了?