库克|千金难买十三香( 三 )

大中华地区本季度营收增长率高达 83.3%/66.17 亿美元,也是至 2016 年以来增长速度最高的一个 Q3。不过,今次苹果的财报电话会议里,一众分析师只顾着在芯片供应上质询库克,但却没太多人关心大中华地区的业绩,这让没有机会发问的著名独立分析师 Neil Cybart 痛心疾首,并指分析师没有追问大中华地区的供货情况,准备实在不太充足。

虽然如此,我们也绝不可以过度夸大了中国市场对苹果 Q4 业绩的影响力。毕竟正如上文所说,iPhone 12 延期同样影响了去年苹果大中华市场的业绩,再加上当时苹果华为的“渡江战役”的影响,业绩一度“断崖式下滑”,同比营收下跌 28.6%;当时就连库克也曾表示,大中华地区是受到新 iPhone 缺席冲击最严重的地区。

但本季度 iPhone 13 顺利推出后,上季度的断崖式下滑,成就就了今天 83.3% 的同比激增。

文章插图

图片来源:Counterpoint。

根据 Counterpoint 最新公开的国内销售数据,就能清楚个中情况。在过去的七至九月,苹果虽然实现了 48% 的销量同比激增;但他们也受到供应链限制,人苂法在其他手机品牌增长放缓之际,进一步在大中华地区扩大优势。目前,苹果在中国市场占有率仅为有 13%,仅仅回到 2019 年的水平。

简单来说,苹果只是从先前的阴霾中走出来,回到正常的竞争行列而已。

不过,苹果接下来的最大优势,就是可以继续收割华为剩下来的高端市场。毕竟 iPhone 这个季度的平均售价高达 771 美元(约 4930 元人民币),同比激增 21.3%。但自诩已在高端市场站稳阵脚的小米?在 2021 年第二季度,小米手机平均售价仅为 1113 元人民币左右(基于 IDC 销量数据),同比仅增加了 0.36%。可见,大家真的相信目前的国产手机品牌,真的能回收华为的高端市场空间吗?

国产手机,请你们真的要争气一点。

说不清的苹果服务

另一个备受分析师关注的重点,仍然是苹果的服务板块。

虽然,去年苹果发布了技惊四座的 Apple Silicon,使用了 Apple Silicon 的 Mac 和 iPad 也不负众望。据 Maestri 在电话会议里透露,在本季度 Mac 的销量创下了苹果有史以来最佳的纪录,而且 Mac 和 iPad 的客户中,约有一半是该产品的新用户,可见这产品真的具有极为强大的吸引力。

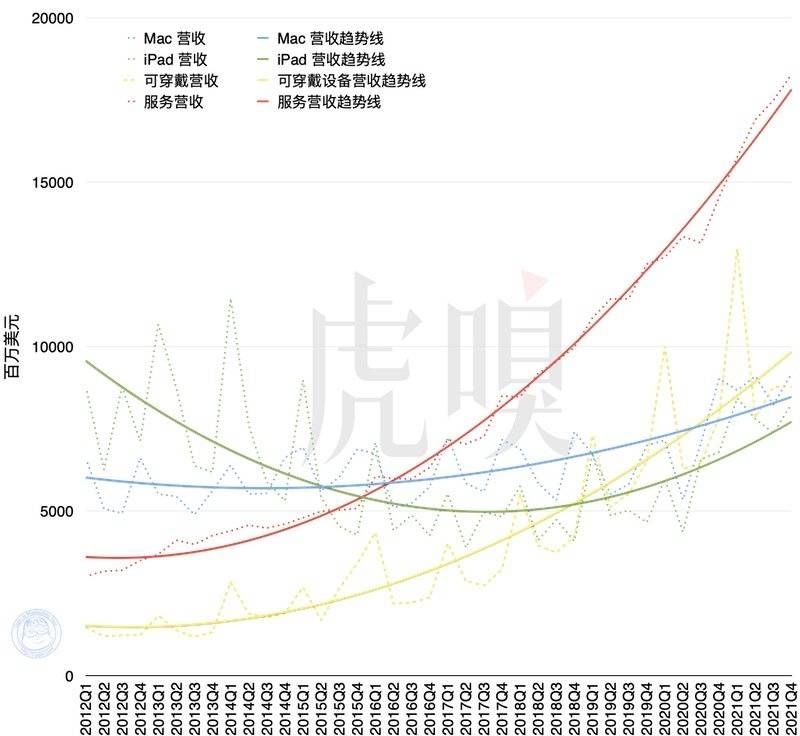

文章插图

苹果近十年的业绩(以产品构成分类)。由于产品销量波幅周期性强,加入了二次多项式趋势线。

但尽管 iPad 和 Mac 有着相当不俗的增长,但营收水平不但无法与 iPhone 相比,更只有服务板块的一半左右(上图)。毕竟 Mac 和 iPad 的体量相当有限,目前无法带来具战略意义的出货量数据;何况 Mac 和 iPad 也是硬件设备,同样受到芯片荒影响,在短期内的出货量也会受到巨大限制。

相比之下,本季度苹果的服务板块实现同比 26%、环比 5% 的增长;并在 2021 财年实现了创纪录的 680 亿美元的收入,在六年内翻了三倍,目前已经是苹果继 iPhone 之后,最具创收能力的新板块。更重要的是,由于苹果服务板块并非硬件业务,它不会受到芯片荒问题的困扰;它可能是苹果在面对芯片荒困境时,苹果赖以实现增长的希望所在。

因此,苹果也在电话会议里大力宣传这个板块, Maestri 表示,目前苹果所有服务的付费订阅量已超过 7.45 亿,比去年增加了 1.6 亿,相比五年前增长了近五倍。但尴尬的是,当有分析师问及例如 Apple TV+ 等苹果服务的详细指标时,库克却不愿意透露包括每用户平均收入 (APRU) 相关的细节。

推荐阅读

- 魅族|库克被起诉?原因是苹果销量下滑,网友表示国产要崛起了

- 美咨询公司|库克因薪酬太高被“限薪”?工资超员工1447倍,美咨询公司反对库克高薪

- 感叹号|iPhone14Pro渲染图:可能是最美的苹果手机,向库克再次致敬

- 广州十三行服装批发街 十三行服装

- 支付|苹果变成了“移动提款机”?荷兰正式宣布,库克也没料到这结果

- 苹果CEO|薪酬是员工1400倍,苹果CEO库克要被“限薪”

- 苹果|库克放出“大招”,苹果5G旗舰跌至5000元以下,果粉:买早了

- 库克很尴尬,iPhone12的这四项技术竟然被Redmi K50电竞版超越了

- iphone13|超30家中国供应商,被苹果剔除,库克最终惹来了“大麻烦”

- 苹果|苹果CEO库克薪酬达员工1400倍,机构建议给其降薪