库克|千金难买十三香( 四 )

诚然,Odin 在去季财报的分析里,曾提到目前苹果服务板块的主要收入,并不是来自 Apple TV+ 等付费订阅用户,应用内付费(iAP) 才是苹果服务板块的核心,但这个机制却因为 Epic Games 的官司,早被欧美反垄断机构盯上。早前,法院虽然判苹果在官司里胜诉,但也要求苹果在应用内开放第三方付费机制,这将严重威胁苹果服务的主要收入来源。

虽然,目前苹果仍然通过上诉机制,成功争取暂缓开放第三方付费,暂时稳住了服务板块的经营。但未来苹果服务板块的发展如何?投资者能相信这些不清不楚的付费订阅量,真的能代替巨大的应用内付费市场,支撑起苹果的服务板块?

下季度预测

最后,来到紧张刺激的下季度的预测了。毕竟每年十至十二月季度,是苹果的传统旺季。

苹果自 2020 年第二季度开始,就因为疫情带来多变的经营情况作为理由,没有再发布下季度的业绩指引。到了这季度财报,也是他们第七个没有提供下季度业绩指引的财报。

虽然苹果没有提供明确的业绩指引,但正如 Odin 先前所说,他们表示下季度供应链将继续受限,影响金额更超出本季度的 60 亿美元;而且由于元件涨价的关系,毛利率预期会略微降至 41.5%~42.5%左右(本季度为 42.2%)。

但尽管如此,库克相信下季度仍能在需求不断上升下实现同比增长,并创造收入纪录。库克这个说法看起来有点模糊,但 Odin 却相信在没有重大突变下,苹果在下个季度实现双位数字的营收增长。个中关键,在于 iPhone 不断飙升的平均售价。

文章插图

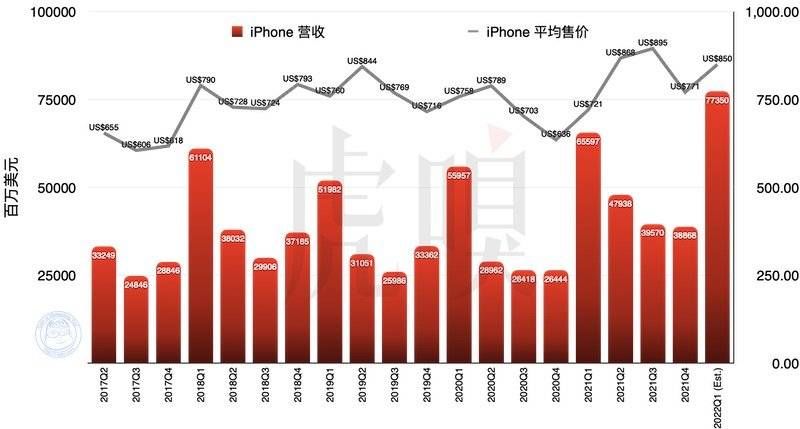

预测下季度 iPhone 营收水平。

事实上,自苹果开始收割华为旧有的大中华地区高端市场后,iPhone 平均售价就激增至 850 美元以上。如果苹果能保持平均售价,即便下季度 iPhone 供应受到限制,销量仅与去年持平,也能凭着较高的售价,获得770 亿美元的营收额,同比增幅将高达 17.9%(约 100 亿美元,上图 )。

考虑到每年第一季度,iPhone 占苹果总营收均达 60% 以上,预计苹果下季度可以获得约 1280 亿美元的营收,即营收同比增长 15% 左右。

可见收割高端市场的苹果,就算无货可卖也能赚得乐呵呵。国产手机公司,争气一点,好吗?

【 库克|千金难买十三香】正在改变与想要改变世界的人,都在 虎嗅APP

推荐阅读

- 魅族|库克被起诉?原因是苹果销量下滑,网友表示国产要崛起了

- 美咨询公司|库克因薪酬太高被“限薪”?工资超员工1447倍,美咨询公司反对库克高薪

- 感叹号|iPhone14Pro渲染图:可能是最美的苹果手机,向库克再次致敬

- 广州十三行服装批发街 十三行服装

- 支付|苹果变成了“移动提款机”?荷兰正式宣布,库克也没料到这结果

- 苹果CEO|薪酬是员工1400倍,苹果CEO库克要被“限薪”

- 苹果|库克放出“大招”,苹果5G旗舰跌至5000元以下,果粉:买早了

- 库克很尴尬,iPhone12的这四项技术竟然被Redmi K50电竞版超越了

- iphone13|超30家中国供应商,被苹果剔除,库克最终惹来了“大麻烦”

- 苹果|苹果CEO库克薪酬达员工1400倍,机构建议给其降薪