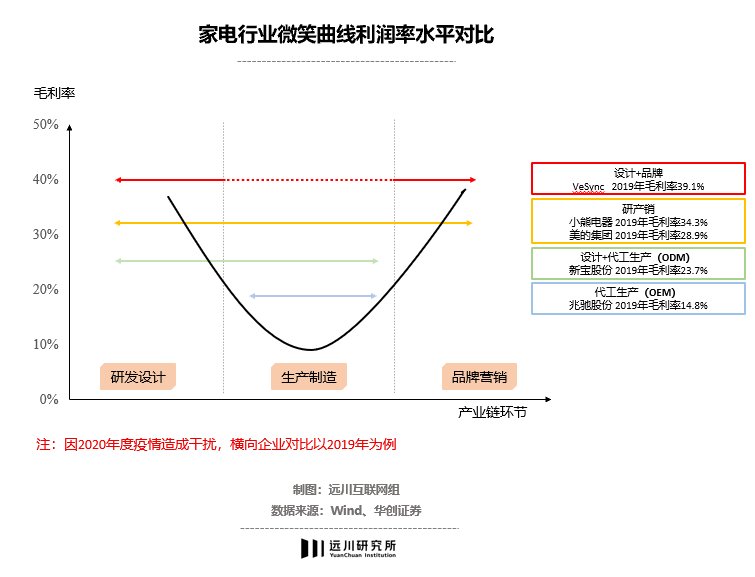

文章插图

与传统OEM/ODM模式最大区别是,企业依旧为小米做设计和代工生产,但小米会对它们进行财务投资,并在供应链、渠道和品牌提供支持,可视为一种升级版。当生态链企业有机会完成第一桶金和能力积累,为了追求更高利润,它们必然会往右端自主品牌路径走。

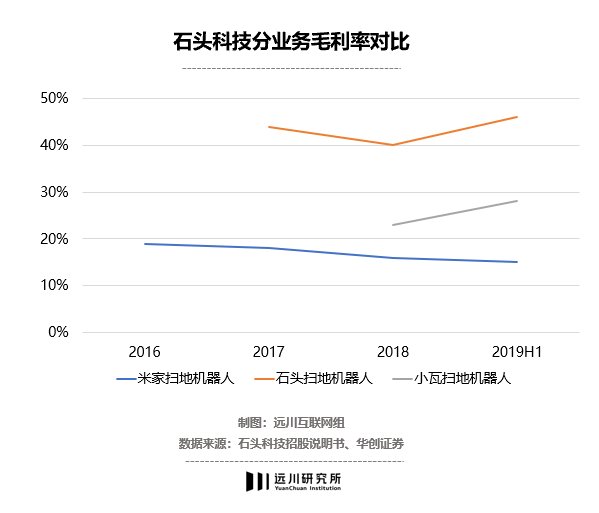

石头科技就是一个典型例子。2016年,石头科技为小米进行ODM代工扫地机器人,依靠小米渠道迅速打开市场。但有得必有失,小米生态链企业话语权十分有限,早期石头科技利润率也没超过20%[8]。

2017年,石头科技开始推出自有品牌石头和小瓦扫两款产品,毛利率开始迅速提涨,从2016年的19.2%提升到2020年的51.3%。在石头科技招股书中,与小米合作业务与自主品牌业务的毛利率分别是15%和45%。成功去小米化的石头科技,今年一度逼近千亿市值。

文章插图

但在整个小米生态链里,能够真正做到“去小米化”的公司并不算多。

比如为小米做智能灯具的易来智能,本来今年冲击科创板IPO,但被监管层质疑独立性。易来智能承认,公司的自有品牌与小米“米家”品牌产品存在一定程度的竞争关系。如果未来公司自有品牌产品不能持续获得市场认可,则可能受到米家品牌产品的冲击[7]。

“去小米化”核心还是在于,企业本身能不能通过前端的研发或后端的品牌获得高溢价。而对小米来说,这些企业能够做大,也能收获不错的投资回报。

其次,小米在一个行业的合作企业不是只有一家。比如扫地机器人领域,石头科技是最有名的一家,在这个品类,小米还引入了深圳杉川、追觅科技、云米科技和深圳银星一起来做,在某些家电领域小米甚至会亲自上场。

问题是,小米的生态链模式就没有它打不下来的市场吗?

难以跨越的大山小米生态链的投资规律是有迹可循的。

2017年底,小米生态链由近到远投资的三大圈层已经很清晰了,最核心的圈层是围绕小米手机产生的周边产品,比如有充电宝、耳机和智能音箱等。

第二圈层主打智能硬件,包括空气净化器、电视、电饭煲等。

最后一层是生活方式类产品,如牙刷毛巾和行李箱。雷军意在打造一个以硬件为主的小米版无印良品,而这些产品则被落地到小米之家。

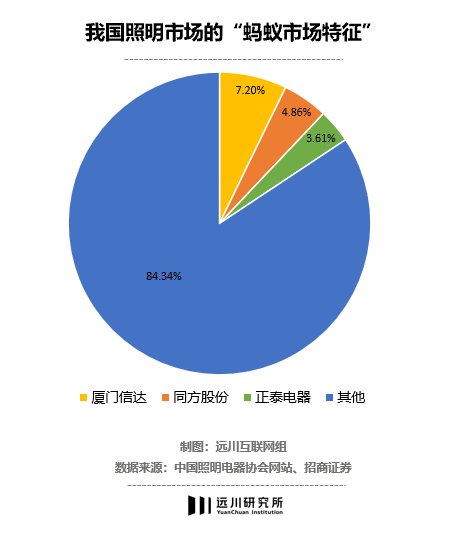

再进一步看,以上三大圈层产品的市场都有一个共同之处,它们大多数符合刘德说的蚂蚁市场,所谓蚂蚁市场有三大特点:

首先,这类市场的竞争格局高度分散,导致“有大市场无大品牌”。很多情况下,超过80%的市场被数以万计的小厂商占据,就像蚂蚁群占据了市场最大蛋糕。

以国内照明行业为例,2016年行业总营收达到5600亿元级别,但前三家最大照明上市企业收入占比只有15.67%,其余84.34%市场由中小企业占据,是一个典型的蚂蚁市场。

文章插图

其次,蚂蚁市场进入门槛一般较低,多以传统行业或者新兴科技硬件市场为主,特点是供应链成熟,产能充裕。但由于没有寡头垄断,新品牌的孵化成本很低。

最后,蚂蚁市场不可避免会带来效率低下问题:一方面,大量劣伪产品流通市场,另一方面,优质产品无法扩大市占率,只能通过高毛利维持投入,最终的结果就是,蚂蚁市场的产品要么质量差,要么价格贵的极端现象,给小米留下极大市场改造空间。

在蚂蚁市场,以性价比为核心的“小米模式”能够让生态链企业快速做大规模,比如小米把200多元的充电宝做到69元、动辄四五千的空气净化器做到699元、要价六七千的扫地机器人做到千元级别,极大降低用户使用门槛带来巨大销量。

推荐阅读

- iphone|苹果教你如何让 iPhone 电池保持健康

- indiRedmi Note 11 Pro+ 5G,Note 11 Pro India 可能在 3 月推出

- 满帧跑原神不发烫!首配新一代骁龙8红魔7游戏手机抢先测

- k50|红米K50电竞版不满意?标准版下月发布,K40进入清仓阶段

- 平板电脑|OPPO首款平板电脑上架京东开启预约:窄边框设计,2 月 24 日发布

- 赵明|荣耀数字系列设计美学再升级,荣耀60星空色火了

- 加速器|英特尔将推出Arctic Sound-M加速卡 用于服务器领域

- 品牌力|Redmi K50电竞版一分钟销售2.8亿,Redmi品牌力又一次大爆发

- 英伟达|英特尔代工再发力,称有兴趣参与收购Arm

- 美咨询公司|库克因薪酬太高被“限薪”?工资超员工1447倍,美咨询公司反对库克高薪