啤酒行业专题报告:啤酒超级大年,疫后场景修复

文章图片

文章图片

文章图片

文章图片

文章图片

(报告出品方/作者:国泰君安证券 , 訾猛、姚世佳、陈力宇)

1. 中国:2023 年疫后复苏展望

1.1. 复盘:疫后量价齐升 , 利润率同步改善

我们复盘日、美疫后复苏背景下啤酒行业情况 , 总结如下: 疫情放松后即饮场景销量快速增长 , 非即饮渠道并未明显下滑:

1)总销量:美、日在疫情管控放松后 , 啤酒销量增长均出现明显好转 。美国 2021 年 3 月放开 , 2021 年行业啤酒销量同比 2% , 相比 2019 年水 平打平 , 2022 年 1-9 月喜力美洲市场仍然保持强劲增长 , 百威北美市场 销量增速稳定持平左右 。 日本 2022 年 3 月全面放开 , 主要龙头朝日、麒 麟啤酒销量 2022 年 1-9 月同比双位数增长 , 相比 2019 年同期呈现恢复 趋势 。

2)场景切换:消费场景方面 , 在疫情管控期内 , 美、日均出现即饮渠道 占比迅速提升的状况 , 场外消费量增加;而随着疫情管控的全面放开 ,即饮场景恢复带动美、日啤酒销量的迅猛增长 , 非即饮场景有一定比例 收缩但幅度很有限 , 甚至部分啤酒品牌非即饮渠道在全面放开后与即饮 渠道实现销售额同时扩张 。 美、日龙头主要酒企 2022 年 1-9 月本土市场 总体啤酒销量依然实现至少持平至同比双位数增长 , 且非即饮渠道占比 高于 2019 年水平 。

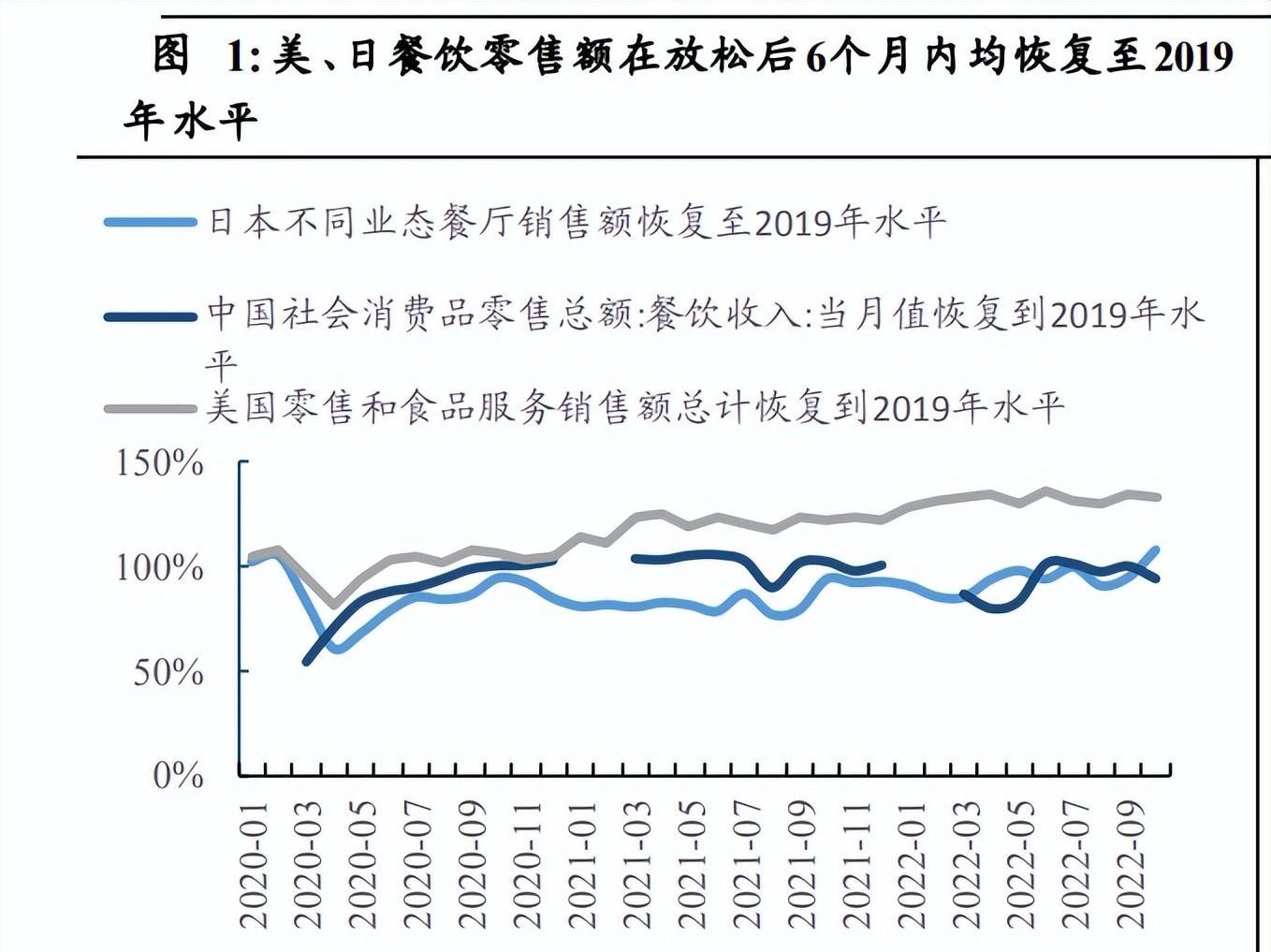

3)场景修复:美、日情况 , 就具体即饮场景而言 , A)恢复进度 , 快餐 (全面放开前已基本恢复)>整体堂食餐饮(放松后 6 个月-1 年)>酒吧 (放松后 1 年及以上) 。 B)受损程度及相应恢复幅度 , 酒吧(较底部反 弹 60%-100%以上)>整体堂食餐饮(30-60%)>快餐(30%以内) 。 C) 恢复程度各国家不同 , 截至到 2022 年 10 月 , 美国最优餐饮零售额较 2019 年增长 20% , 日本持平左右 。 美、日餐饮的恢复同时受到客流修复 及客单价较快增长的驱动 。 即饮渠道放量、升级与整体餐饮恢复特别是 堂食与酒吧的恢复相关 。

4)2023 年对量的预判:截至 2022 年 11 月 , 中国餐饮零售额为 2019 年 同期 89.3% , 目前还处于波动期 , 参考美、日经验 , 我们判断中国包括 餐饮在内的即饮全渠道将于 6 个月左右恢复 , 特别是酒吧、堂食场景的 的恢复将利好啤酒销售旺季(7-9 月) 。 我们预计龙头酒企 2023 年即饮 渠道销量双位数增长 , 非即饮渠道单位数销量下滑 , 总体销量有望持平 至正增长 。 销量增速排序重啤>燕京>青啤>华润 。

全球通胀致使啤酒单位价格上升 , 健康好喝新鲜为疫后升级趋势:

1)单位酒价格:在全球性通货膨胀背景下 , 美、日两国主要啤酒龙头 2021-3Q22 啤酒单位价格均出现上升 。 百威北美市场啤酒单位酒价格从 2Q20-3Q22 连续十个季度上涨 , 累计 12.4% 。 朝日 2022 年 1-9 月日本市 场啤酒类酒精产品单位酒价格上涨 1.3%(税后) , 扣税前上涨幅度更大 。单位酒价格上涨来自提价与结构升级两方面因素 , 2020-22 年百威实施 提价 , 2022 年 10 月日本麒麟对多个产品进行提价 。

2)升级趋势:各自传统大单品销量修复的同时 , 价格更贵的升级产品增 长势头更强劲 , 健康、好喝、新鲜成为日、美疫后啤酒升级的共同趋势 ,精酿、无醇、低度、鲜啤产品畅销 。 日本主要啤酒龙头麒麟、朝日、三 得利分别于 2021-2022 年推出新品 Spring Valley 496、Nama Jokki kan 啤 酒、Perfect Suntory 啤酒 , 其中麒麟精酿啤酒“Spring Valley 496”大为 畅销其售价比普通啤酒高出 30%-40% , 2022 年 1-9 月销量双位数增长 ,单 22 年 9 月销量同比 21 年同期 4 倍 。 且三家公司中高档核心大单品均 实现销量的良好恢复及增长 。 美国市场疫情放松后 , 精酿销售额市场规 模 2021 年同比增长 12.5% , 相较 2019 年同比增长 8% , 占整体啤酒销售 额比例提升至 26.8%;无醇啤酒市场规模 2021 年同比提升 25.4% , 相较 于 2019 年提升 41.7% , 喜力 0.0 热卖 。 同时 , 小瓶装、罐装化的趋势也 在疫情后得到强化 。

3)升级动因:我们认为这些趋势背后体现的是共同的消费心理、人货场 的变化 , 即 A)消费者健康意识增强、追求 Carpe diem(即时享乐) , 并 更愿意为此买单 , 健康、快乐在价值排序向前及权重增加;B)啤酒与饮 料品类的边界模糊化 , 啤酒正在切入饮料的消费群体 , 巨大新增潜力市 场 , 同时女性客群成为增量主力军之一;C)方便安全、高性价比的社交 场景更受欢迎 。

4)2023 年对价的预判:2021 年华润、青啤、重啤和燕啤平均吨价分别 为 3020 元/千升、3742 元/千升、4605 元/千升、3090 元/千升 , 据我们测 算 , 我们预计 2022 年其吨价将分别提升 9.1%、5.9%、4.0%、6.7% 。 2023 年在酿酒材料成本上涨的背景下 , 依然有行业性提价的可能 。 结合场景 修复敏感性测试及对大单品销量增长的判断 , 我们预计龙头平均吨价有 望上涨中单位数 , 吨价提升幅度排序:华润>青啤/燕京>重啤 。

景气度修复与结构提升驱动利润率改善:虽然2021-2022年成本压力大 ,但通过结构升级、多元化麒麟毛利率基本稳定保持疫情前水平 , 朝日啤 酒经营利润率则从 2019 年 11.90% 提升至 2022 年第三季度的 14.01% 。麒麟整体经营利润率从 2020 年的 11.59%提升至 2022 年第三季度的 15.61% , 百威啤酒北美地区毛利率从 3Q22 开始出现向上拐点 , 标准化 EBITDA 利润率在 2022 年 1Q-3Q 呈现逐季修复趋势 , 从 1Q22 低点回 升 2pct 至 3Q22 年 38% 。

1.2. 场景:即饮修复可期 , 非即饮升级延续

2023 年即饮渠道快速修复 , 非即饮场景延续 。 受疫情防控影响 , 我们预 计 2022 年华润、青啤、重啤即饮渠道销量受损程度均为双位数销量下 滑 。 据我们测算 , 1H22 分别下滑 24%/21%/15% , 1H22 总销量增长主要 得益于非即饮渠道快速铺设(1H22 华润/青啤/重啤 24%/19%/33%) , 截 至到 1H22 , 预计华润、青啤、重啤即饮渠道占比下降至 40%/42%/45% 。截至 2022 年10 月餐饮零售总额较 2019年恢复至 93成 , 参考海外经验 ,我们预计随着疫情防控政策优化 , 即饮渠道或将于 6 个月内逐步修复至2019 年同期水平 , 我们预计主要龙头企业 2023 年即饮渠道销量有望实 现双位数增长 。 参考美、日经验 , 非即饮消费场景在全面放开后仍将得 以延续 , 且渠道占比高于疫情前水平 , 在消费惯性的驱使下 , 我们预计 非即饮渠道销量不会出现明显下滑 , 龙头酒企 2023 年总体销量有望保 持正增长 , 产品创新将带动消费频次、消费人群的增加 。

重啤销量修复区间弹性大 , 青啤、华润销量增长相对稳健 。 各酒企主要 次高以上大单品由于即饮场景收缩 , 2022 年销量增速均有所放缓 , 我们 预计 2023 年增速水平将得以恢复 。 考虑到各产品的特性和售卖场景 , 在 乐观、中性、悲观假设下 , 1)华润啤酒总量增长 0%~1% , 收入增长 6%~8%; 2)青啤总量增长 1%~2% , 收入增长 4~6%;3)重啤总量增长 9~13% ,收入增长 11~18% 。

1.3. 结构:全渠道结构升级 , 产品创新驱动

全渠道结构升级 , 产品创新驱动:回顾 2022 年 , 产品结构升级主要由非 即饮渠道带动 。 3Q22 由于大排档等低客单餐饮修复良好 , 出现了短暂的 低档啤酒销量增速更快的现象 , 结构升级环比放缓 。 随着疫情防控政策 优化 , 即饮渠道将全面修复 , 酒吧及中高档餐饮修复弹性更大 。 而主打 即饮渠道的产品(比如青啤纯生、1903、喜力、SuperX、乌苏、1664 等) 增速预计将于 2023 年显著增长 , 进而驱动产品结构升级 。

非即饮渠道升级趋势不可逆 , 中高档产品的铺设率有望进一步扩大且提 升空间仍很大 , 一方面来自消费者品牌意识崛起 , 一方面来自品牌商的 战略推进 。 同时 , 2021-2022 年行业龙头罐化率提升所带来的毛利率改善 潜力也将随着 2023 年铝罐价格的下行得到体现 。 2023 年两个渠道同时 驱动产品结构升级 。产品创新层面 , 华润啤酒 2021-22 年推出喜力星银银罐、喜力铁金刚 ,2023 年将推出喜力 0.0 无醇啤酒 , 喜力 mini 新品 。 青啤 2021-22 年推广 白啤、纯生新装、鲜啤及原浆 。 重啤 21-22 年推出乌苏新装、夏日纷、 1664 新口味 。 参考海外经验 , 以上产品均符合疫后人们对健康、新鲜、 美味的更高追求 。 预计 2023 年中高档增长显著 , 驱动吨价提升 。 值得一 提的是 , 青啤在 2022 年非即饮渠道铺设进度及产品创新速度上均领先 于行业 , 体现了其优异的应变及执行力 , 但受制于产能约束 , 2022 年白 啤、原浆、国潮 1903、鲜啤等广受好评的产品尚未实现放量 , 罐装产品 同样因产能利用率已超负荷满产 , 其增速未完全体现终端需求景气 。 我 们预计 2023 年随着产能优化 , 以上产品或有放量可能 。

重啤销量修复区间弹性大 , 青啤、华润销量增长相对稳健 。 2021年华润、 青啤、重啤和燕啤平均吨价分别为 3020 元/千升、3742 元/千升、4605 元 /千升、3090 元/千升 , 我们预计 2022 年将分别提升 9.1%、4.8%、4.0%、 4.3% 。 结合场景修复敏感性测试 , 在乐观、中性、悲观假设下 , 1)华润 吨价提升 5.9%~7.6% , 净利率改善 1.9pct~2.5pct;2)青啤吨价提升 2.8%~4.2% , 净利率改善 2.1pct~2.5ct;3)重啤吨价提升 2.3~3.9% , 净利 率改善 0.2pct~0.8pct 。

1.4. 提价:成本压力促提价 , 贡献吨价提升

提价预期及影响测算:1)青岛啤酒 2022 年 5 月下旬开始将新装纯生价 格从每箱 66 元提价到每箱 70 元 , 提装经典款从每箱 23.5 元提升至 24 元 , 3-4 元崂山零售价拟提到 5-6 元 。 预计不排除 22 年 12 月-23 年初中 高档产品局部区域提价 。 2)华润啤酒 2021 年 9 月-2022 年 3 月 , 勇闯 天涯出厂提价 5 毛左右 , 终端顺价至 7 元;2022 年 6 月开始 , 红区市场 中档产品(除勇闯)拟每箱提 6 元左右 , 老雪新品迭代 。 预计不排除 22 年 12 月-23 年 Q1 全国性大单品提价 。 3)重庆啤酒 2022 年 2-5 月乌苏 提价 5% , 6 月之后对乐堡、重庆提价 3~8% 。 预计不排除 2022 年 12 月 -2023 年初对乌苏进行再次提价 3-4% 。

2. 日本:2022 年 1-10 月疫后复苏复盘

2.1. 景气:2022 年啤酒高景气 , 同比双位数增长

我们对过去两年(2020 年 1 月-2022 年 10 月)日本食品饮料消费景气度 情况进行复盘 , 并总结啤酒行业销量修复情况 , 主要分为四个阶段:

1)下滑波动期(2020 年 1 月-2021 年 2 月):场景物流受损 , 啤酒景气下滑 。 该阶段新冠疫情的肆虐和严格的管控导致食品饮料零售总额同 比呈现波动下滑 , 2020 年 12 月阿尔法、贝塔变异毒株及防疫政策趋严 ,社会一度停摆 , 食品饮料零售额于 2021 年 2 月底达到低谷 , 较 2019 年 同期下滑接近-4% 。 由于场景物流受损 , 日本全国啤酒销量 2020 年下滑 20% , 龙头麒麟、朝日 2020 年销量分别同比下滑 18.57%和 22.00% 。

2)快速修复期(2021 年 3 月-2021 年 11 月):报复性消费初体验 , 啤 酒景气修复 。 该阶段管控有所松动 , 德尔塔变异株影响有限 , 食品饮料 零售总额出现明显修复 , 至 2021 年 11 月达到修复峰值相较 2019 年同 期正增长+6% , 与此同时 2021 年 9-10 月日本食品 CPI 迎来向上拐点 。主要连锁餐饮线下就餐人数/零售额于 2021 年 10 月达到疫情以来的恢 复峰值 , 为 2019 年同期 89%/94% , 龙头麒麟、朝日 2021 年销量同比实 现+4.2%/-1.5%增长 , 较 2019 年销量水平分别恢复至 85%/77%水平 。

3)二次波动期(2021 年 12 月-2022 年 9 月):躺平后合理消费 , 啤酒迎 来高景气 。 日本该阶段 , 2021 年 11 月奥密克戎毒株开始变异 , 其传染 性强 , 造成社会大面积阳性病例的出现 , 历时十个月感染人数在 2022 年 8 月达到高峰 。 期间日本食品饮料景气度再次出现波动 , 期间整体零售 额同比增速在持平上下波动 , 特别在奥密克戎大面积感染的前六个月 ,食品饮料零售额总体低于 2019 年水平 。 然而 , 随着管控放松场景修复、 消费心理的变化 , 2022 年日本主要上市企业啤酒销量呈现强劲的修复趋 势 , 2022 年 1-9 月麒麟、朝日日本市场啤酒销量实现同比 12.1%、26.5% 增长 。 2022 年 1-9 月朝日日本市场啤酒类酒精业务(包含啤酒、清酒等 类酒精产品)销售额同比正增长 19.2%(税前) , 远远高于日本全国食品 饮料 2022 年 1-9 月整体销售额增长水平(同比-0.2%) 。 我们认为主要得 益于就餐人数及餐饮零售额的恢复 , 其中正餐在该期间从 2019 年同期 5 成逐步修复到同期近 8 成 , 酒吧从 3 成到 6 成 。

4)二次修复期(2022 年 10 月至今):高通胀驱动增长 , 啤酒产品结构 升级 。 2022 年 10 月 11 日起 , 日本恢复免签证自由行 , 同时取消入境 人数限制 , 标志防疫进入全面放松阶段 , 奥密克戎毒株损伤性也有所降 低 , 2022 年 10 月日本食品饮料零售额明显增长 , 同比增长 6.5% , 且通 胀水平大幅攀升 , 单月 CPI 同比增长 6% 。 10 月麒麟、朝日畅销新品仍 维持高景气 。 2022 年 1-10 月大单品 Super Dry 销量增速远远大于价格 带以下产品 。

2.2. 场景:全面放开 6 个月修复 , 即饮高增非即饮保持

即饮场景修复啤酒销量双位数增长 , 全面放开后非即饮没有下降:2020 年以前 , 日本啤酒场外交易比例为 80%左右 , 由于新冠疫情造成的居家 隔离要求 , 大量酒吧暂停线下场景营业 , 转为线上经营 , 2020 年和 2021 年日本啤酒场外交易比例分别为 89.3%和 91.3% 。 而 2022 年 3 月后日本 防疫管控的逐步放松 , 导致人们外出餐饮消费啤酒的机会增加 , 2022 年 1-9 月 , 朝日酒精类产品即饮渠道销售额增长 66-69% , 与此同时 , 非即 饮渠道依然还有增长 , 据我们测算 , 2022 年 1-9 月 , 朝日酒精类产品非 即饮渠道销售额增长 6-9% , 致使 2022 年 1-9 月朝日啤酒日本市场整体 销售额增长 19.2% 。 麒麟日本地区酒精类产品即饮渠道销售额增长 50% ,非即饮渠道销售额基本持平 。

【啤酒行业专题报告:啤酒超级大年,疫后场景修复】线下场景全面修复酒吧尚未恢复 , 就餐人数已基本恢复至 19 年水平: 截至 2022 年 10 月 , 日本不同连锁零售业态销售额相较于 2019 年都有 所恢复 , 并呈现波动上升趋势 。 具体来看 , 酒吧、正餐受损程度最严重 ,至今尚未恢复 , 快餐及家庭餐厅受损程度较轻 , 已基本恢复至 19 年同期 水平 。 但同时 , 酒吧、正餐销售额同比反弹幅度更大 , 并在 2022 年 10 月达到高峰 , 零售额底部反弹均 60%左右 。 追溯至 2021 年 2 月日本主 要连锁餐饮就餐人数仅为 2019 年同期的 8 成不到 , 而截至 2022 年 10 月 连锁餐饮就餐人数恢复至 2019 年同期 95 成水平 , 达到疫情以来的最高 值 , 并且由于客单价的明显上涨 , 主要连锁餐饮企业的零售额于 10 月已 经超过 19 年水平 , 2022 年 1 月以来每个月均较去年同期实现正增长 。

2.3. 价格:高通胀促结构升级 , 2022 年单位酒价提升

2022年龙头酒企单位价格上涨 , 通胀修复近期高企:疫情以来 , 日本主 要啤酒企业先经历了单位价格下降 , 后不断修复的过程 , 2022 年 1-9 月 啤酒类酒精产品价格均有所上升 , 朝日日本市场啤酒类产品单位价格提 升 1.3%(税后) , 麒麟自 2022 年 10 月起 , 一直稳步提高啤酒产品在日 本市场的终端零售价 , 10 月日本啤酒 CPI 指数同比去年上涨 5.6% ,。 与 此同时 , 随着疫情管控的逐步放开 , 日本也出现了许多高附加值的畅销 产品 。 朝日啤酒于 2021 年推出新品罐装生啤“Nama Jokki kan” , 其打开 盖子后 , 罐内的特殊涂层会产生奶油状泡沫 。 麒麟啤酒于 2021 年推出新 品精酿啤酒“SPRING VALLEY 496” 。 三得利也于同年推出新品 0 糖啤酒 “Perfect Suntory” 。 这三大新品都比同期传统大单品价格要高 , 其中麒 麟“SPRING VALLEY 496”售价更是比普通啤酒高出 30%至 40% , 但依 然受到啤酒消费者的欢迎 其推出后仅六个月内就销售了 100 万箱 , 成 为 2021 年的流量产品 。

2.4. 产品:疫后新品层出不穷 , 健康高质口味首选

传统大单品销量快速修复 , 健康化年轻化产品创新受重视 , 无酒精啤酒 发展前景广阔:截至 2021 年 12 月 , 日本啤酒市场中 , 朝日、麒麟和三 得利所占市场份额分别为 32.8% , 31.3%和 16.3% 。 其中 , 较为畅销的传 统大单品包括麒麟 Nodogoshi、麒麟一番榨 , 这两者 2022 年销售额同比 上升 , 朝日的大单品 Super Dry 的销量同比也为增长态势 。 疫情之后 ,随着消费者健康意识的增长与女性消费群体的扩大 , 非酒精啤酒成为未 来发展的一大重要方向 , 三得利公司于 2021 年 9 月对日本市场进行了 调查 , 结论证实非酒精啤酒的受众 , 主要是日益扩大的追求健康生活的 群体 。 为此 , 日本啤酒制造商推出了一系列低度啤酒产品 , 比如 , 朝日 啤酒于 2021 年 3 月推出了 Beery 啤酒 , 其酒精含量仅为 0.5% , 保证 消费者在保持清醒的同时也能品尝到原汁原味的啤酒;2021 年 9 月 , 札 幌推出了酒精含量为 0.7%的啤酒 , 进一步扩大了低度啤酒的细分市场 。

后疫情催生精酿、原浆高品质新品:随着疫情管控的放松 , 增速呈现波 动上升的趋势 。 2021 年 , 麒麟啤酒推出的 , Spring Valley 496 , 能够让消 费者在家品尝高品质的精酿啤酒 。 2022 年 6 月 , 三得利推出“beer ball” 原浆啤酒 , 该产品代表三得利的最高酿造技术 , 酒精含量 16% , 是其市 售啤酒中酒精度数最高的一款 , 消费者能够根据自己的喜好 , 添加冰块 和碳酸水等进行二次创造 。 2022 年 10 月 , 朝日啤酒推出顶盖可以完全 打开的 485ml 大容量超爽罐装扎啤 , 该产品打开时起泡速度与传统的 340 毫升罐相比提高了一倍以上 。 另外 , 规格缩小 , 无限畅饮选项(一 般提供 2-3 小时的自助式饮酒时段)的受欢迎度持续降低 。

2.5. 利润率:1Q22 改善拐点 , 3Q22 超 2019 年水平

龙头企业经营利润率出现修复与回升毛利率总体保持稳定:2022年麒 麟整体毛利率稳定在 45%左右波动 , 变化幅度不大 。 其中麒麟啤酒经营 利润率从第一季度的 5.57% , 上升到第三季度的 15.61% 。 2022 年朝日整 体毛利率变化幅度略高于麒麟 , 从第一季度的 35.8%上涨到第二季度的 37.0% 。 其中酒精类产品经营利润率从第一季度的 6.54% , 上升到第三季 度的 14.01% 。 但从总体上看 , 企业盈利能力出现回升都在 2022 年有所 恢复与上升 。

3. 美国:2021-22 年疫后复苏复盘

3.1. 景气:2021-22 年两年增长 , 销量超 2019 年水平

我们对过去两年(2020 年 1 月-2022 年 10 月)美国食品和住宿个人消费 支出变化进行复盘及总结啤酒销量情况 , 主要可以分为两个阶段:

1)下滑波动期(2020 年 1 月-2021 年 2 月):食品住宿支出下滑 , 啤 酒景气度影响有限 。 该阶段美国食品和住宿个人消费支出下滑 , 主要是 由新冠疫情的多点肆虐和政府管控措施导致的 , 大大限制了食品和住宿 行业的发展 , 对其正常经营产生致命性打击 , 在 2020 年第二季度降至最 低点 , 同比 2019 年同期下滑 37.94% , 随后下滑幅度逐季收窄 , 1Q21 末 修复拐点修复至 2019 年水平 。 疫情对啤酒销量影响有限 , 2020 年啤酒 销量仅下滑 2% , 喜力啤酒美洲市场销量下滑 7.5%、百威啤酒北美市场 销量仅下滑 1.4% 。

2)快速修复期(2021 年 4 月-2022 年 10 月):食品住宿支出上涨 , 啤酒 景气度向上 。 这一阶段随着疫情管控的逐步放开 , 美国食品和住宿个人 消费支出实现了快速恢复 。 2021 年 4 月 2 日 , CDC 宣布完全接种疫苗 者在美国境内旅行无需进行检测和隔离 , 之后美国各州陆续宣布对完全 接种疫苗者取消口罩令 , 2022 年 3 月美国政府发布与新冠病毒共存的 “新常态”计划 。 这些举措促进了消费市场的平稳恢复与扩大 , 大大支 持了美国食品和住宿行业的复苏 。 2021-2022 年美国各大啤酒商销量恢 复程度良好 。 2021 年美国啤酒销量同比增长 2% , 基本恢复至 2019 年水 平 。2022 年由于疫情管控的逐步放开 , 喜力美洲市场啤酒销量持续修 复 , 相较 2019 年同期 , 2022 年第二季度恢复程度达 113% 。 百威北美市 场自 2020 年以来 , 单季度啤酒销量同比-5%~4%之间波动 , 受疫情及防 疫政策影响不明显 。

3.2. 场景:放松后快速修复 , 即饮双位数量增

管控放松后即饮渠道双位数高增 , 非现饮渠道有所收缩但仍高于2019年 水平:2020 年 , 疫情防控政策使啤酒现饮料销量大幅下滑 39.5% 。 2021 年 , 现饮渠道强劲恢复 , 销量同比 2020 年上升 30.1% , 相较 2019 年恢 复至接近 8 成 。 2020 年 , 由于疫情防控和居家政策 , 美国啤酒全国非现 饮销量同比增长 11.0% , 2021 年 , 管控放松后非现饮渠道有所收缩 , 同 比微幅下滑 3.4% , 但较 2019 年仍有 7.2%销量增长 。 最终 2021 年美国 啤酒销量同比增长 2% 。 2020 年美国非即饮渠道占比提升了 10%至 84% ,2021 年占比回落至 79% , 但仍高于 2019 年水平(74%) 。

疫情防控放松后 , 各啤酒场景修复明显:美国线下零售业整体在疫情爆 发初期受疫情防控冲击明显 , 各场景在疫情防控政策放松后修复态势明 显 , 目前各渠道基本恢复至疫情前水平 。 食品和饮料店销售额在疫情初 期因居家需要有所增长 , 其后整体呈现波动上升态势 , 2022 年 9 月相较 2019 年同期恢复水平达 125% 。 啤酒、葡萄酒和烈性酒店销售额自疫情 爆发至今 , 相较 2019 年恢复程度始终高于 100% , 我们判断认为主因其 成为疫情期间现饮渠道的良好替代 。 食品服务和饮吧销售额受疫情冲击 最大 , 2020 年 4 月食品服务和饮吧销售额仅达到 2019 年同期水平的 49% , 其后逐渐修复较快 , 在 2021 年 3 月恢复至疫情前同期水平 , 现已 成为修复程度最大场景 , 2022 年 9 月较 2019 年同期销售额增长 37% 。酒吧因疫情受损严重 , 恢复弹性较大 , 2021 年美国营业酒吧数量为 48911 家 , 同比增加 11% , 酒吧销售额同比增加 83% , 相较 2019 年恢复程度 接近 7 成 。

3.3. 价格:啤酒高通胀周期 , 2020-22 年吨价持续攀升

通胀持续 18个月 , 百威北美吨酒价格十个季度上涨:2021年5月至2022 年 10 月 , 美国啤酒、麦芽酒和其他麦芽饮料 CPI 指数连续 18 个月上涨 。以百威啤酒为例 , 其单位价格连续上涨 , 从 2Q20 的 1442 美元/吨 , 上涨 至 3Q22 的 1599 美元每吨 , 累计上涨 12.4% 。 这主要是因为全球性通货 膨胀 , 具体而言包括气候干旱大麦歉收 , 俄乌战争等导致油价上涨 , 运 输成本、原材料成本提高等 。

3.4. 产品:疫后多元化趋势 , 精酿占比突破 1/4

防控放松后 , 健康成为首要追求 , 无醇啤酒市场规模进一步提升:2021 年 , 美国低醇和无醇啤酒市场规模同比提升 20.7% , 其增长主要源于无 醇啤酒的增长 , 2021 年无醇啤酒市场规模同比提升 25.4% , 达到 669.6 百万美元 , 相较 2019 年提升 41.7% 。 低醇啤酒市场规模恢复程度较小 ,同比提升 9.56% , 不及疫情前水平 。 喜力 0.0 表现突出 , 继续引领无醇啤 酒市场 。 2021 年 , 喜力啤酒公司无醇啤酒产品喜力 0.0 在超过 100 个国 家和地区销售 , 销量超过 200 百万升 , 在美洲市场表现尤为突出 , 同比 增长 22.9%(YOY%) , 成为世界上最大的无酒精啤酒饮料 。 2022 年 , 喜 力啤酒 0.0 增势显著 , 美洲市场第一季度销售量增长超过 20% , 受美洲 市场驱动全球市场第三季度增长达 7.9% , 继续引领无醇啤酒市场 。低卡啤酒、风味啤酒、鸡尾酒销量市占比继续提升 , 多元化趋势:百威 英博旗下的主打健康的低卡啤酒 Michelob Ultra 销量逐年上升 , 防控政 策放松后其增长速度有所放缓市 , 占比从 2019 年 3.8%提升至 2021 年 6.3% 。 皇冠进口公司旗下的墨西哥风味啤酒 Medelo Especial 增长态势进 一步延续 , 销量市占比连续四年提升 , 市占比从 2019 年 4.1%提升至 2021 年 6.2% 。 各大啤酒公司陆续推出罐装鸡尾酒新品 。 2022 年夏季 , 喜力与 龙舌兰生产商 Dos Equis 合作推出以白色龙舌兰酒和酸橙汁制成的经典风格玛格丽塔罐装鸡尾酒 。 2022 年 9 月 , 星座集团与可口可乐合作推出 的罐装鸡尾酒 Fresca Mixed 上市 。 2022 年 9 月 , 摩森康胜与可口可乐继 合作推出第三款 Topo Chico Spirited 罐装鸡尾酒新产品 。

精酿啤酒销售额和市场占比延续扩张态势 , 满足新鲜高品质需求:精酿 啤酒市场更多地依托于线下渠道 , 在新冠疫情期间遭受重大打击 。 2021 年 , 随着管控逐步放松 , 精酿啤酒的零售额同比增长 21%达到 268 亿美 元 , 市场占比达 26.8% , 销售量市场占比达 13.1% 。 2021 年 , 运营中的 精酿啤酒厂数量继续攀升 , 达到了 9118 家的历史新高 。 精酿啤酒的增 长 , 一方面源于消费者越来越愿意在品种、风味和质量上投入更多消费 。精酿啤酒通常由更高质量的成分制成 , 与批量生产的啤酒相比 , 为消费 者提供了更美味和独特的口感啤酒 。 另一方面 , 精酿啤酒市场更多地依 托线下渠道进行销售 , 疫情防控放开后 , 消费者更加渴望外出 , 啤酒的 销售开始从包装销售转向酒吧和餐馆销售 。

3.5. 利润率:2Q22 利润率拐点 , 较 2019 年水平呈修复趋势

龙头企业利润率 2Q22-3Q22 向上修复拐点:2022 年上半年喜力经营利 润率为 13.6% , 相较 2019 年 16.5%有所下滑 , 达到疫情以来低值 。 百威 毛利率从疫情前 62.6%(2019 年)下滑至 59.3%(2Q22) , 3Q22 迎来毛 利改善拐点 , 修复至 59.5% , 标准化 EBITDA 利润率则从第一季度 36.2% 上升至 37.9% , 较 2019 年呈现修复趋势 。

(本文仅供参考 , 不代表我们的任何投资建议 。 如需使用相关信息 , 请参阅报告原文 。 )

精选报告来源:【未来智库】 。

「」

推荐阅读

- 什么样企业适合跨境电商行业 什么样企业适合跨境电商,什么样企业适合跨境电商经营

- 针对国内和跨境电商可提供数据采集是什么行业 针对国内和跨境电商可提供数据采集是什么,针对国内和跨境电商可提供数据采集是什么意思

- 电商行业35岁以后怎么办 为什么电商不过35岁,35岁做电商

- 为什么要选择电商运营这个行业的原因 为什么要选择电商运营这个行业,为什么要选择电商运营这个行业呢

- 跨境电商属于什么类型 跨境电商游戏机属于什么类目,跨境电商属于什么行业类目

- 电商美甲属于什么类目行业 电商美甲属于什么类目,电商美甲属于什么类目的

- 电商行业roi一般是多少 电商roi是什么公司,电商ROI是什么

- 短视频直播电商是什么 短视频直播电商主要指什么,短视频直播电商主要指什么行业

- 家具电商属于什么行业类型 家具电商属于什么行业,家具电商属于什么行业类别

- 电商行业的大佬 电商昔日大佬叫什么,电商界的大佬