谢逸枫:探底周期拉长!中国房地产市场何时触底反弹?

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文/谢逸枫

疫情、去高杠杆、去高债务、去高周转的金融管控、房地产调控、经济低迷四大因素冲击背景之下 , 房地产业元气大伤 , 房企危机重重 。 尽管经过四波房地产救市 , 市场面临二次探底的局面 。

目前基本面判断 , 房地产市场一直未见底 , 处于筑底、探底周期 , 并且拉长 。 按照70城房价环比下降14个月看 , 下行周期已经超过前四轮 , 超过2014年 。 因此 , 市场复苏回暖延期的不确定 。

2022年10月房地产行业进一步回暖 , 商品房销售金额、房屋新开工和竣工面积累计同比降幅均有收窄 。 总体房地产下行态势在持续 。 土地市场疲软、销售规模同比跌幅扩大、新开工较大跌幅等现状好转需一个过程 。

11月以来房地产市场利好颇多 。 金融16条、扩大第二支箭以及三部门发的银行保函置换部分预售资金 。 连续三重金融端利好对房地产开发企业提供了有力的支持 , 关键是政策端支持力度加大传导至行业销售与投资需一段时间 。

首当其冲的是部分高杠杆、高债务、高周转的民营房企遭遇资金链、现金流困难程度 , 比2007年-2008年、2011年-2012年、2014年、2020年还更严重 , 持续时间更长 , 影响力更大 。

房企自三道红线、房地产集中贷款、上市融资封闭、销售回款枯竭之后 , 爆发资金链危机 , 债务到期后 , 现金流无法有效改善 , 致债务、信用、供应链、停止拿地、停工、逾期交房的六危机 。

值得注意的是疫情、政策端的冲击下 , 房地产市场运行的四大核心 , 即金融、土地、供需、经营出现断链现象 , 部分高杠杆、高债务、高周转的民营房企无法健康、循环发展 , 形成负循环 。

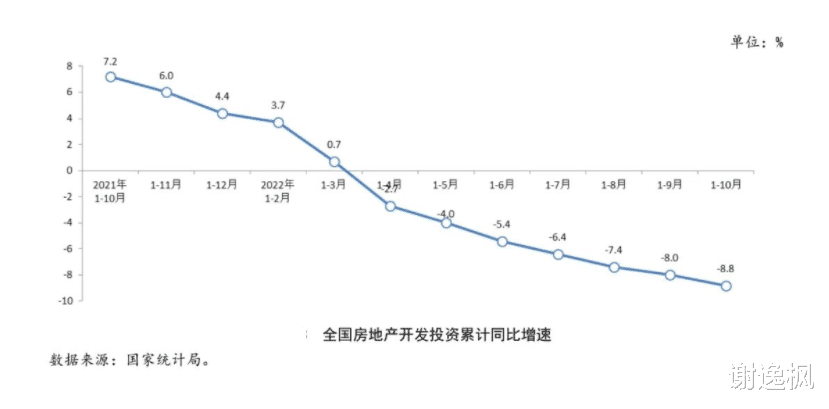

其一是投资端:投资额累计同比连续7个月下降 , 同比单月连续下降1年2个月(14个月) , 预计年内难转正 。

2022年前10月 , 全国房地产开发投资113945亿元 , 同比下降8.8% , 降幅比前9月扩大0.8% 。 其中 , 住宅投资86520亿元 , 下降8.3% , 降幅比前9月扩大0.8% 。

写字楼投资4403亿元 , 下降10.3% , 降幅比前9月扩大0.4% 。 商业营业用房投资9079亿元 , 下降13.5% , 降幅比前9月扩大1.3% 。 其中住宅投资额跌幅扩大最明显 , 与房企拿地、新开工项目减少有关 。

前10月 , 全国房地产投资跌幅较前9月扩大0.8% , 说明房地产投资处于下行探底阶段 , 呈现急速下跌的趋势 。 由于企业拿地和新开工大幅下跌继续拖累开发投资 , 意味着目前投资萎缩、寒冷 。

房企拿地态度可以看出 , 市场投资信心短期很难恢复 , 谨慎投资的预期不变 , 按兵不动的投资策略成许多房企的原则 。 地方一直在积极调整土地政策、改善投融资环境 , 防范投资指标急失速 。

值得注意的是部分地方投融资平台积极入市拿地 , 一定程度上可以改善政府的资产负债表 。 实际本质上是政府债务的增加 , 难以持续 。 市场的启动与稳定依然需要民营企业的介入才行 。

随着销售市场逐步改善 , 需求端、融资端、土地端的政策调整 , 民营房企资金流恢复正常 , 投资有望得到修复 。 由于三道红线、贷款集中值、房住不炒三大原因 , 年内转正基本上是不可能 。

前10月看 , 全国房地产开发投资自2022年前4月同比由上涨转下降 , 已经连续连跌7个月 , 跌幅扩大 。 只要土地市场、房企融资、销售回款没有复苏 , 未来投资面临降速、下行恶化的压力 。

房地产开发投资连续7个月下降 。 3个原因 , 首先是投资信心严重不足 , 既有对目前市场去化难、资金短缺 , 债务高企的压力 , 对未来经济低迷 , 房地产市场继续深度下行的担忧 。

其次是房企去杠杆的背景下 , 首要任务是保交楼 , 保生存 , 无力扩大投资 。 资金紧张导致民营房企无力参与公开市场拿地的情况下 , 央企、国企、城投、地铁投资量难以填补民企留下的缺口 。

最后是民营房企信用降低 , 上下游企业供货和施工明显放缓或停滞 , 新开发面积、新竣工面积的下降 。 况且房企收缩投资一直没有停止 , 结果是导致开发投资进一步下滑 , 下降的趋势 。

分类物业销售看 , 住宅市场持续改善 , 两项指标跌幅持续收窄 。 办公楼两项指标保持上涨 , 到涨幅收窄 。 商业营业用房销售面积由涨转跌 , 销售金额跌幅持续扩大 。

从各地区销售情况看 , 商品房销售面积和金额同比继续处于负增长区域 , 东北地区跌幅最大 。 东部地区两项指标持续改善 , 跌幅再收窄0.7% 。

中部、东北地区跌幅小幅波动 , 较上月略有扩大 , 西部地区跌幅继续扩大 。 东部地区销售面积及金额占全国比重分别为41.3%、57.9% , 份额较上月基本持平 。

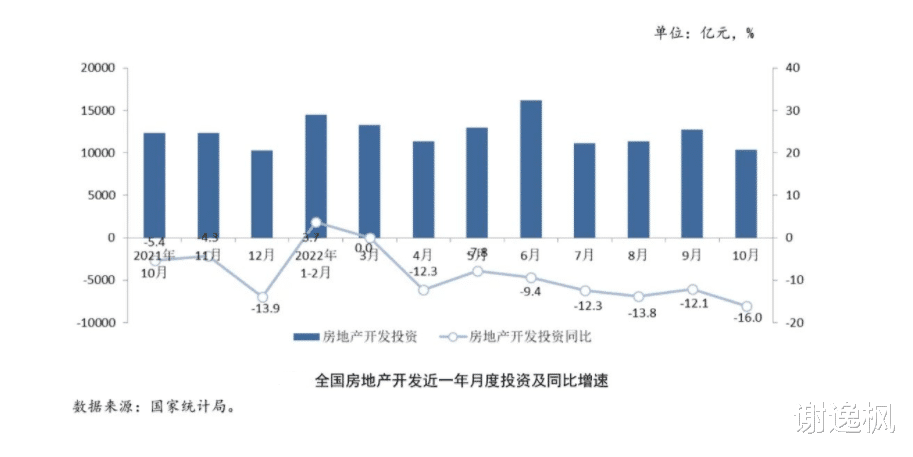

10月单月看 , 全国房地产开发投资10386亿元 , 环比减少18.5% , 同比减少16.0% , 同比跌幅再次扩大 , 为2022年单月最大跌幅 。

投资、销售的负增长 , 反映到宏观经济层面 , 房地产业增加值(当季值)已经连续五个季度负增长 , 前三季度累计下降4.4% , 超过受疫情影响最直接的住宿和餐饮业(同比下降0.7%) 。

房地产业从经济增长的重要动力 , 成为拖累经济的因素 , 当前稳楼市是经济企稳的关键点 。

10月全国房地产开发投资环比看 , 环比停涨下跌 , 下降18.5% , 9月环比上涨12.4%、8月环比上涨1.8%、7月环比下降31.1%、6月环比上涨25%、5月环比上涨14%、4月环比下降14.2%、3月环比0.0% 。 说明全国房地产开发投资未见底 。

10月全国房地产开发投资同比看 , 自2021年9月下降3.5% , 到2022年10月同比下降16% , 房地产开发投资额同比连跌14个月 , 跌幅呈现扩大趋势 , 10月同比下降16%、9月同比下降12.1%、8月同比下跌13.8% 。

7月下降12.3%、6月下降9%、5月下降10.6%;4月下降12.3%、3月下降2.4%、2月下降1.6、1月下降0.8% , 2021年12月同比下降13.9%、11月下降4.5%、10月下降5.4%、9月下降3.5% 。

目前全国房地产投资处于底部下行、探底阶段 , 10月同比降幅和累计同比降幅扩大 。 由于房屋新开工规模持续萎缩 , 叠加土地成交缺乏民企活力 , 单靠房屋竣工难以维持原有投资体量 。

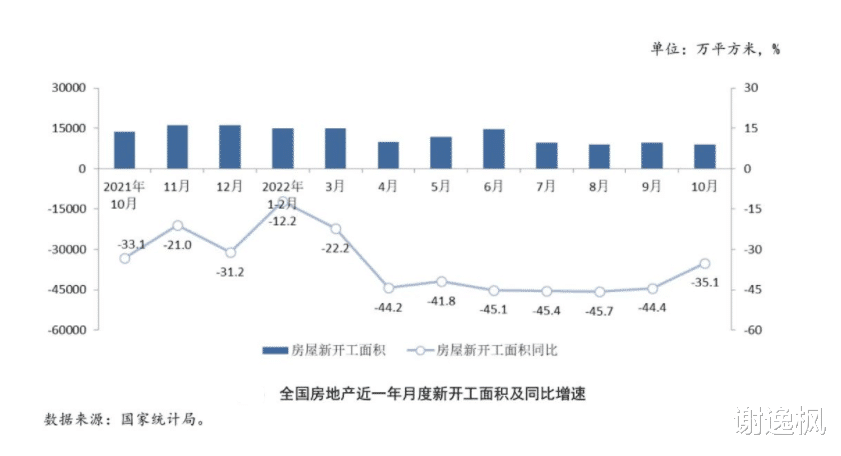

其二是供应端 , 新开工面积累计同比下降13个月 , 单月同比下降1年6个月(18个月) , 预计年内难转正 。

2022年前10月看 , 房地产开发企业房屋施工面积888894万平方米 , 同比下降5.7% 。 其中 , 住宅施工面积628278万平方米 , 下降5.9% 。 办公楼施工面积34413万平方米 , 下降5.4% 。 商业营业用房施工面积79045万平方米 , 下降10.7% 。

房地产开发企业房屋施工面积、住宅施工面积、办公楼施工面积、商业营业用房施工面积下降 , 跌幅扩大 。

房地产开发企业房屋新开工面积103722万平方米 , 下降37.8% 。 其中 , 住宅新开工面积75934万平方米 , 下降38.5% 。 办公楼新开工面积2682万平方米 , 下降35.3% 。 商业营业用房新开工7068万平方米 , 下降40.5% 。

前10月 , 房地产开发企业房屋新开工面积下降37.8% , 跌幅比前9月收窄0.2% 。 其中 , 住宅新开工面积下降38.5% , 跌幅比前9月收窄0.2% 。 办公楼新开工面积下降35.3% , 跌幅比前9月扩大收窄1.3% 。 商业营业用房新开工下降40.5% , 跌幅比前9月扩大0.9% 。

前10月来看 , 新开工面积同比下降37.8% , 跌幅收窄0.2% 。 前9月同比下降38.0% , 前8月同比下降37.2% 。 自2021年1月-9月首次同比下降4.5% , 到2022年1月-9月累计同比下降37.8% , 已经连续下降13个月 , 即1年1个月 。

前10月看 , 全国房屋新开工规模累计跌幅收窄 。 主要受10月单月数据影响 , 10月全国商品房新开工面积8955万平方米 , 环比下降7.7%(前9月环比上涨8%) , 同比下降35.1%(前9月同比下降44.4%) 。

地方保交楼攻坚机制政策影响 , 部分房企放缓或搁置新开工计划 。 2021年下半年起 , 企业土地购置面积大幅缩水难以支撑新开工规模的提升 , 行业指标的下跌各 。

按照产业链上下游成体系化下跌 , 短期恢复不是很容易 。 过去一年积极拿地的央企、国企、地方平台 , 特别是主营业务并非房地产开发的企业 , 开发能力有限 , 开工积极性较弱 , 有一定影响 。

10月单月看 , 全国房屋新开工继续走弱且竣工出现颓势 。 10月房屋新开工面积为8955万平方米 , 环比下降7.7%(前9月环比上涨8%) , 同比下降35.1%(前9月下降44.4% 。

新开工规模面积低于1亿平方米 , 不足历史同期规模的四成 。 10月单月看 , 环比5月新开工面积上涨20%、6月上涨24%、7月上涨0.12%、8月下降6.7%%、9月上涨8%、10月下降7.7% 。

同比6月下降16%、7月下降35%、8月下降45.7%、9月下降44.4%、10月下降35.1% 。 自2021年5月首次同比下降6.1% , 到2022年10月同比下降35.1% , 比前9月同比下降44.4% , 收窄9.3% , 已经连续下降18个月 , 即1年6个月 。

主要是房企对非核心城市拿地意愿保持低迷 , 土地购置面积持续降低 , 影响房屋新开工规模继续维持极低水平 。 房企到位资金并未有明显好转 , 地方性保交楼政策出台 , 项目施工和竣工规模难有较大提升 。

房屋竣工面积46565万平方米 , 同比下降18.7% 。 其中 , 住宅竣工面积33771万平方米 , 同比下降18.5% 。 办公楼竣工面积1419万平方米 , 同比下降23.3% 。 商业营业用房竣工面积3796万平方米 , 同比下降26.1% 。

前10月看 , 全国房屋竣工面积同比下降18.7% , 比前9月跌幅收窄4.9% 。 其中 , 住宅竣工面积同比下降18.5% , 比前9月跌幅收窄1.1% 。 写字楼竣工面积同比下降23.3% , 跌幅比前9月收窄0.3% 。 商业营业用房竣工面积同比下降26.1% , 跌幅比前9月收窄1% 。

前10月看 , 全国房屋竣工面积同比下降18.7% , 比前9月跌幅收窄4.9% 。 前9月同比下降23.6% , 降幅较前8月收窄5.5% , 前8月21.1%、前7月同比下降23.3% 。 自2022年前2月同比下降9.6% , 到2022年前9月累计同比下降23.6% , 已经连续下降10个月 。

各地“保交楼”和“停工”项目复工政策进一步深化 , 多个地方政府成立了“一楼一策一专班一银行”的攻坚机制 , 对房屋竣工起到有效促进作用 。 但是 , 后持续力不足 , 竣工面积持续下降趋势 。

10月单月看 , 全国房屋竣工面积5686万平方米 , 环比增长41.5%(9月下降17%) , 同比下降9.4% , 比9月同比下降6%收窄3.4% 。 环比看 , 止跌上涨 。 10月增长41.5%、9月下降17% , 8月上涨42% 。

同比看 , 10月增长41.5%、9月下降6%、8月下降2.5% , 7月下降36% , 6月下降31.3% 。 自2021年月9月同比下降 , 到2022年10月同比下降9.4% , 比9月同比下降17%收窄7.6% , 已经连续下降13个月 。

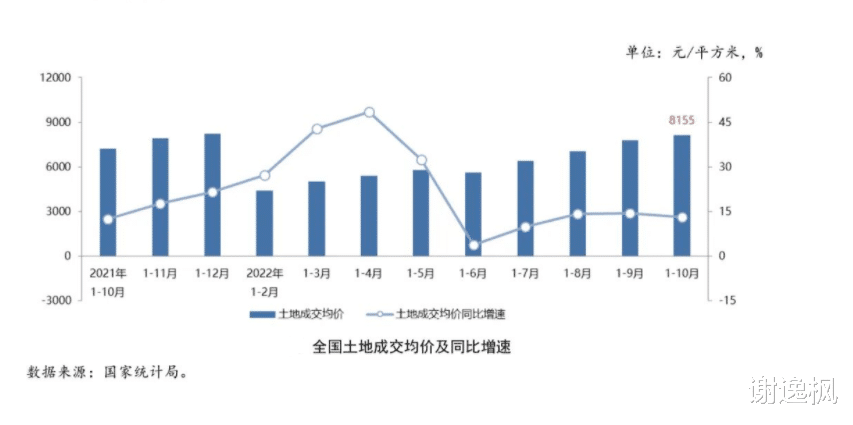

其三是土地端:土地购置面积累计同比下降1年9个月(21个月) , 同比单月连续下降1年10个月(22个月) , 预计年内难转正 。

2022年前10月看 , 全国房地产开发企业土地购置面积7432万平方米 , 比上年下降53.0%(前9月同比下降53.0%) , 土地成交价款6061亿元 , 下降46.66%(前9月同比下降46.2%);二者降幅分别较1-9月持平和扩大0.63% 。

前10月看 , 土地单价上 , 土地成交均价8155元/平方米 , 上涨13.1%(前9月同比上涨14.4%) 。 全国土地市场成交量价继续大幅下跌 , 购置面积已不足上年同期五成 , 两项指标跌幅较上月分别持平3.3%和扩大0.7% 。 在销售和融资影响下 , 企业拿地意愿不足 , 土地市场回暖乏力 。

10月单月来看 , 土地购置面积和土地成交价款分别为983万平方米和1037亿元 , 二者环比分别下降6.3%、下降13.9% , 同比下降53.1%和49.7% , 降幅较9月收窄11.9%和5.6% 。 2022年10月 , 多个重点城市进行了集中土拍 。

从土拍热度表现来看 , 素质相对一般或周边住宅去化困难的板块则须依靠本地国企托底或直接遭遇流拍 。 第三批土地集中上市成交 , 底价成交多 , 市场呈现量价齐升态势 。 核心城市拿地企业以央企、国企为主 , 民营企业积极性也有所提升 。

从全国角度看 , 土地市场热度并未随重点城市一同走高 , 整体成交量价进一步下滑 , 城市分化愈演愈烈 。 土地市场成交量价跌幅基本与上月持平 , 不再明显扩大 , 两项指标跌幅仍处历史最低位 。 土地单价涨幅也相应放缓 , 同比涨幅较上月收窄1.0% 。

土地购置面积累计同比自2021年前4月开始下降 , 到2022年前10月下降53% , 已经连续下降1年9个月 。 同比单月自2021年3月开始下降 , 到2022年10月同比下降53.1% , 连续下降1年10个月 , 预计年内难转正 。

其四是需求端:商品房销售面积、销售金额累计同比连续下降10个月 , 同比单月连续下降1年个月(16个月) , 预计年内难转正 。 全年先冷后热、先抑后扬 。

2020年前10月来看 , 全国商品房销售面积111179万平方米 , 同比下降22.3%(前9月同比下降22.2%) , 其中住宅销售面积下降25.5%(前9月同比下降25.7%) 。 办公楼销售面积2608万平方米 , 同比增长4.0%(前9月同比增长5.6%) 。 商业营业用房销售面积6626万平方米 , 同比下降0.4%(前9月增长2.3%) 。

商品房销售额108832亿元 , 下降26.1%(前9月同比下降26.3%) , 其中住宅销售额下降28.2%(前9月同比下降28.6%) 。 办公楼销售额3601亿元 , 同比增长2.1%(前9月同比增长3.6%) 。 商业营业用房销售面积6681亿元 , 同比下降6.7%(前9月同比下降4.2%) 。

总体看 , 前10月全国新建商品房市场销售面积和金额同比走势平稳 , 与上月基本持平 。 其中全国新建商品房销售面积跌幅有微小扩大 。 细分物业类型看 , 主要受办公和商业拖累 , 住宅市场两项指标仍在持续改善 。

房地产行业不会有惊喜出现 。 前10个月销售面积是11.1亿平方米 , 2022年预计在14亿平方米左右 , 同比回落21% 。

前10月 , 分类物业销售看 , 住宅市场持续改善 , 两项指标跌幅持续收窄 。 办公楼两项指标保持上涨 , 到涨幅收窄 。 商业营业用房销售面积由涨转跌 , 销售金额跌幅持续扩大 。 从各地区销售情况看 , 商品房销售面积和金额同比继续处于负增长区域 , 东北地区跌幅最大 。

东部地区两项指标持续改善 , 跌幅再收窄0.7% 。 中部、东北地区跌幅小幅波动 , 较上月略有扩大 , 西部地区跌幅继续扩大 。 东部地区销售面积及金额占全国比重分别为41.3%、57.9% , 份额较上月基本持平 。

前10月同比连续10个月下降 , 销售面积同比跌幅扩大 , 销售金额同比跌幅连续4个月小幅度收窄 , 总体下行态势趋缓 , 整体处于筑底、探底、修复阶段 。 项目交付问题 , 叠加债务和疫情因素 , 行业面临较大风险 。

前10月全国新建商品房市场销售水平处历史低位 , 两项指标累计跌幅继续小幅收窄 , 市场销售从“探底”走向“筑底”的修复阶段 。 2022年行业表现低迷 , 国家和地方频频出台政策积极推动销售回暖和阻断信用风险传染 。

11月交易商协表示支持包括房地产企业在内的民营企业发债融资 。 16条金融措施全方位支持房地产复苏 , 又联合住建部门提出向优质房地产企业出具保函置换预售监管资金 。 金融系统全力救市 , 其背后的原因是看到了房地产行业的巨大风险 。

对于行业前景而言 , 这种力度的救市 , 可以起到稳定基本盘的作用 , 但显然没有带来整体反转的可能 。 受利好政策影响 , 购房者信心开始修复 , 市场也有望逐步得到改善 。 在鼓励政策落地后 , 冷冻的房地产市场逐步解冻 。

所谓的刚性需求 , 民生需求有望结束观望 , 尤其是购房首套比例降低、利率优惠、税收补贴等都进入了历史相对友好的阶段 , 这其实是一个非常难得的窗口期 , 无论是开发企业还是消费者都会看到 。

10月单月来看 , 全国新建商品房销售面积9757万平方米 , 环比下降27.9%(9月上涨39.3%) , 同比下降23.2%(9月同比下降16.2%) 。 全国新建商品房销售金额9452亿元 , 环比下降30.0%(9月上涨33.7%) , 同比下降23.7%(9月同比下降14.2% 。

四季度销售发力主要在12月 , 10月两项指标同比走势回落在预期之中 。

从销售面积单月同比降幅再度扩大和销售金额单月绝对量不及8月、9月两方面来看 , 当前全国新房销售规模仍处于下行阶段 。 从销售规模累计同比降幅持稳来看 , 当前销售增速已降至历史低位 , 必须警惕二次探底的趋势 。

9月单月看 , 商品房销售面积、销售金额均实现了同比降幅收窄 。 9月全国商品销售面积1.3532亿平方米 , 同比减少16.2% 。 全国商品销售金额1.3510万亿元 , 同比减少14.2% 。

8月全国商品房销售面积9712万平方米和销售金额10107亿元 , 同比下降为22.98%、19.89% , 降幅较7月分别收窄6.3%和8.3% 。 7月全国商品房销售面积、销售金额同比分别下降28.9%、28.2% 。

6月同比分别下降18%、20% 。 4月同比分别下降39%、46.6% , 降幅较3月分别扩大21.3%、20.4% 。 因此 , 10月政策面促进竣工交付 , 企业销售促销力度加大 , 两项指标下降 , 单月跌幅扩大 。

全国商品房销售面积、销售金额同比自2021年7月开始下降 , 到2022年10月连续下降16个月 。 商品房销售继续处于下行、降温、修复、盘整阶段 , 最近几个月全国商品房销售面积、销售金额普遍保持在下跌超20%的水平 。

9月全国商品房销售面积、销售金额环比8月分别上涨39.3%、上涨33.7% 。 8月商品房销售面积、销售额环比7月分别上涨4.94%和上涨4.29% 。 7月全国商品房销售面积、销售金额环比6月分别下降49.1%、45.4% 。

6月全国商品房销售面积、销售金额环比5月分别上涨66%、上涨68% 。 5月全国商品房销售面积、销售金额环比4月分别上涨26%、30% 。 4月全国商品房销售面积、销售金额环比3月分别下降43.2%、42.7% 。

其五是去化端:商品库存同比连续7个月下降后回升 , 商业营业用房同比连续14个月下降 。

2022年10月末 , 全国商品房待售面积5.4734亿平方米 , 比上月末增加401万平方米 , 同比增长9.0%(9月末同比增长8.1%) 。 其中 , 住宅待售面积2.6093亿平方米 , 增加174万平方米 , 同比增长16.6%(9月末同比增长15.6%) , 涨幅较上月提高1.0% 。

办公楼待售面积3961万平方米 , 增加66万平方米 , 同比增长6.6%(9月末同比增长6.4%) 。 商业营业用房待售面积12293亿平方米 , 增加29万平方米 , 下降3.6%(9月末同比下降3.8%) 。 2022年以来商品房库存逐月减少 , 10月首次出现小幅增加 , 各物业类型均较上月有所增加 。

在“保交楼”政策监管下 , 部分未售项目竣工规模也有一定增长 。 全国商品房库存连续七个月减少后 , 10月小幅增长 。 主要增长点为住宅待售面积 , 同比上涨15.6% , 涨幅较上月提高0.5% 。 商业营业用房持续下跌 , 同比减少3.8% 。

其六是价格端:房价环比止涨下跌 , 累计同比连续10个月下跌 , 同比单月连续12个月下降 。

2022年前10月看 , 全国商品房价累计环比止跌上涨 , 同比连跌10个月 , 跌幅收窄 。 前10月全国商品房销售平均价9788元/平方米 , 环比上涨2.58% , 止跌上涨 , 同比10289元/平方米下降4.86% , 跌幅收窄2.94% 。

前9月看 , 全国商品房价累计环比上涨 , 连续上涨4个月后止涨下跌 , 同比连跌9个月 , 跌幅扩大 。 2022年前9月全国商品房销售平均价9535元/平方米 , 环比下降0.24% , 同比10342元/平方米 , 下降7.8% , 跌幅扩大1.1% 。

前8月全国商品房销售平均价9770元/平方米 , 环比上涨0.80% , 同比10425元/平方米 , 下降6.70% , 跌幅收窄0.70% 。 前7月全国商品房销售平均价9691元/平方米 , 环比上涨1% , 同比10470元/平方米 , 下降7.4% , 跌幅收窄1.2% 。

2022年上半年9586元/平方米 , 同比下降8.6% , 跌幅收窄1.7% 。 前5月9527元/平方米 , 同比10625元/平方米 , 下降10.3% , 跌幅收窄0.5% 。 前4月9502元/平方米 , 同比下跌10.8% , 比一季度9552元/平方米 , 跌幅扩大0.5% 。

10月单月看 , 全国商品房销售均价 , 单月环比连涨5个月止涨连续2个月下跌 , 同比连续上涨2个月后止涨连续2个月下跌 。 10月商品房销售均价9687元/平方米 , 环比下降2.79% , 同比9748元/平方米下降0.62% , 全国商品房销售均价再度跌破万元 。

9月单月看 , 全国商品房销售均价 , 单月环比连涨5个月止涨下跌 , 同比连续上涨2个月后止涨下跌 。 9月商品房销售均价9984元/平方米 , 环比下降4% , 同比10248元/平方米下降2.5% , 全国商品房销售均价再度跌破万元 。

8月全国商品房销售均价上升至10499元/平方米 , 环比上涨0.26% , 同比10055元/平方米上涨4.22% , 已经连续2个月房价破万元 。 7月全国商品房销售均价上升至10471元/平方米 , 环比上涨6.86% , 同比上涨1% 。

6月销售均价9752元/㎡ , 环比上涨1.4% , 同比下跌3% 。 5月销售均价9615元/㎡ , 环比上涨3% , 同比下跌8.65% 。 4月销售均价9325 元/㎡ , 环比上涨0.7% , 同比下跌12.45% 。

【谢逸枫:探底周期拉长!中国房地产市场何时触底反弹?】自2021年11月全国商品房销售平均价同比下降 , 到2022年10月 , 已经连续下降12个月 。 2022年7月为2022年全国商品房销售均价首次回升至万元以上 , 正式重回万元房价时代 , 9月、10月平均价连续2个月跌破万元 。

2022年前10月看 , 全国住宅销售均价累计环比上涨 , 连涨4个月止涨下跌 , 同比连跌个9月 , 跌幅收窄 。 全国新建商品住宅销售均价10026元/平方米 , 环比下降1.23% , 连续上涨4个月后下降 。 同比10512元/平方米下降4.62% , 跌幅收扩大 , 连续4个月房价破万元 。

前9月看 , 全国住宅销售均价累计环比上涨 , 连涨4个月 , 同比连跌个8月 , 跌幅收窄 。 全国新建商品住宅销售均价10151元/平方米 , 环比上涨0.32% , 连续上涨4个月 。 同比10565元/平方米下降3.91% , 跌幅收窄1.19% , 连续3个月房价破万元 。

前8月全国新建商品住宅销售均价10118元/平方米 , 环比上涨0.81% , 连续上涨5个月 。 同比10635元/平方米下降5.10% 。 2022年前7月全国新建商品住宅销售均价10036元/平方米 , 环比上涨1.0% , 同比10678元/平方米 , 下降6.0% 。

上半年9935元/平方米 , 同比下跌11.05% , 跌幅收窄 。 前5月住宅销售均价5月9519元/平方米 , 同比跌幅为11.9% , 跌幅扩大2.03% 。 前4月住宅销售均价9859元/平方米 , 同比下跌9.06% 。 环比涨幅收窄 , 同比下降收窄 , 意味着房价处于筑底阶段 。

10月单月看 , 全国新建商品住宅销售均价 , 单月环比连涨4个月后止涨连续2个月下跌 , 连续5个月破万元 , 同比连跌6个月 。 住宅销售均价10026元/平方米 , 环比下降4.05% , 同比9961元/平方米上涨0.65% 。

9月单月看 , 全国新建商品住宅销售均价 , 单月环比连涨4个月后止涨下跌 , 连续4个月破万元 , 同比连跌5个月 。 住宅销售均价10450元/平方米 , 环比下降0.3% 。 8月住宅销售均价10774元/平方米 , 环比上涨0.07% 。

2022年4月开始 , 全国新建商品住宅销售均价反弹 , 8月全国新建商品住宅销售均价比4月高出11.4% 。 与2021年初的高位相比 , 低4% , 说明单月全国新建商品住宅销售均价强势回归 。

7月全国新建商品住宅销售均价10766元/平方米 , 环比上涨5.82% , 房价重新破万元 , 连涨3个月 。 这一均价低于2021年的1月和2月的小高峰 , 与2022年3月的9671元/平平方米相比 , 上涨11.3% 。

6月新建商品住宅销售均价10139元/㎡ , 环比上涨2.57% 。 5月新建商品住宅销售均价9878 元/㎡ , 环比上涨2% , 同比下跌8% 。 4月新建商品住宅销售均价9674元/㎡ , 同比下跌10.77% 。

2022年10月70新建商品住宅房价环比下降0.4%、9月0.28%、8月下降0.26%、7月下降0.11%、6月下降0.1%、5月下降0.17%、4月下降0.2% , 呈现跌幅扩大 , 已连续14个月下跌 。

10月70新建商品住宅房价同比下降2.4%、9月下降2.3%、8月下降1.79%、7月下降1.67%、6月下降1.3%、5月下降0.79%、4月下降0.8% , 呈现跌幅扩大 , 已连续7个月下跌 。

10月二手商品住宅房价环比下降0.5%、9月下降0.39%、8月下降0.33%、7月下降0.21%、6月下降0.21%、5月下降0.39%、4月下降0.4%) , 呈现跌幅扩大 , 已连续14个月下跌 。

10月二手商品住宅房价同比下降3.7% , 9月下降3.5%、8月下降2.94%、7月下降3.01%、6月下降2.7%、4月下降2.23% , 呈现跌幅扩大 , 已连续9个月下跌 。

其七是资金端:连续下降7个月 , 房企国内贷款同比下降连续一年3个月(15个月) , 融资端修复缓慢 。

2022年前10月看 , 全国房企到位资金125480亿元 , 同比下降24.7% 。 其中 , 国内贷款14786亿元 , 下降26.6% 。 利用外资62亿元 , 下降13.5% 。 自筹资金44856亿元 , 下降14.8% 。 定金及预收款41041亿元 , 下降33.8% 。 个人按揭贷款20150亿元 , 下降24.5% 。

前9月看 , 全国房企到位资金114298亿元 , 同比下降24.5% 。 其中 , 国内贷款13661亿元 , 下降27.2% 。 利用外资61亿元 , 增长2.7% 。 自筹资金40568亿元 , 下降14.1% 。 定金及预收款37348亿元 , 下降34.1%个人按揭贷款18397亿元 , 下降23.7% 。

前8月来看 , 全国房企到位资金100817亿元 , 同比下降25.0% 。 其中国内贷款12280亿元 , 下降27.4% 。 利用外资59亿元 , 增长11.6% 。 自筹资金35771亿元 , 下降12.3% 。 定金及预收款32719亿元 , 下降35.8% 。 个人按揭贷款16243亿元 , 下降24.4% 。

前10月来看 , 房地产开发企业到位资金同比跌势呈现小幅扩大 , 在商品房销售市场的逐步改善影响下 , 国内贷款跌幅收窄0.6% 。 定金及预售款和个人按揭贷款跌幅再次收窄 。 企业自筹资金跌幅较上月扩大0.8% 。

目前房企资金链风险依然比较突出 , 政策端明确保障房地产合理融资需求 。 9月央行、银保监部门积极表态 , 强调完善大型企业债务监测风险监测和处置 , 保障房地产融资平稳有序 , 支持地方“保交楼、稳民生” 。

监管部门支持增信发债房企的范围在扩大 , 允许不以房地产开发作为主业的企业在A股市场融资 , 为相关企业改善资金链现状 , 铺平了道路 , 释放了积极信号 。 企业应当充分利用机会合理融资 , 补充流动性 , 缓解资金压力 。

银行贷款对房地产企业资金压力缓解能力有限 , 除了销售回款更多还是要依靠多渠道筹集资金 , 目前融资难问题仍然突出 。 16条金融措施、保函置换监管资金 , 本质上都是增加开发企业的流动性 。

这是一条正确的道路 , 扼住房企脖子的手松开了一些 , 目的是不掐死 。 但这些政策明显受益者仍然是优质民营房企 , 部分中小民企将会随着融资环境逐步改善加速出清 。

其八是国房景气指数连续连10个月跌破100 。

房地产开发景气指数(简称国房景气指数) , 2022年1月的国房景气指数96.83、2月的国房景气指数96.93、3月的国房景气指数96.66、4月的国房景气指数的95.89 。 5月的国房景气指数95.59 。

6月的国房景气指数95.4%、7月的国房景气指数95.3% , 8月的国房景气指数95.07 , 9月的国房景气指数94.86 , 10月的国房景气指数94.70 , 继续刷新2016年初以来最低水平 。

判断房地产市场是否景气、活跃、信心的指标之一 , 国房景气指数自2022年1月破100后 , 一直呈现下跌 , 并且跌幅扩大的趋势 , 意味着房地产市场没有见跌 , 处于下行探底周期 。

推荐阅读

- 2类电商是啥意思 二类电商出单周期是什么意思,二类电商表单

- 跨境物流有哪些公司 为什么跨境电商物流周期长,跨境电商用什么快递

- 汗斑癣治疗周期 汗斑癣如何治疗,汗斑癣治疗方法

- 爆款的销售周期 什么是电商爆款生命周期,什么是电商爆款生命周期产品

- 10月70城房价出炉,楼市继续探底,11月金融利好能激活楼市吗?

- 电商运营怎么样 电商运营的产品周期指的是什么,电商代运营

- 5000公里不换机油汽车会出什么问题?建议更换周期多久

- 投稿|股价探底业绩承压,盈趣科技困在电子烟里

- UIU周期面膜值得入手吗?UIU周期面膜好不好用

- 如何观测木星公转周期的 如何观测木星,如何观测木星火星土星等