华为|小米之家,雷军之痒( 四 )

然而,当小米休养调整时,OV华为却发起了新一轮进攻。

2019年,全球手机行业进入寒冬期,叠加三四线城市换机潮红利耗尽,消费者换机周期,从原来的12个月拉长到24个月,甚至26个月以上,下沉市场的手机街铺生意越发难做[12]。

这一年,OPPO开始主动优化下沉市场的老旧小偏门店,掉头转战一二城市Shopping Mall,开起高大上的旗舰店,摆明了要抢小米之家的生意。2019年,OPPO在北京五棵松和上海南京路开起来大型门店;华为则在深圳组建直营体系首家旗舰店。

2019年三季度,国内手机市场进一步紧缩,只有华为逆势增长,小米下滑最厉害,国内市场占有率降到9%,接近2016年销量危机全年市场份额8.9%历史低谷[11]。

内外交困的小米,还有牌可打吗?

意外2020年后,小米对线下、尤其是下沉渠道的开拓越发迫切。在国内手机市场,线下渠道销量占70%以上,小米只占7%,要稳住中国区的基本盘,小米必须拿住下沉市场。经历了大半年的休养生息,小米发起了新一轮大规模改革与扩张。

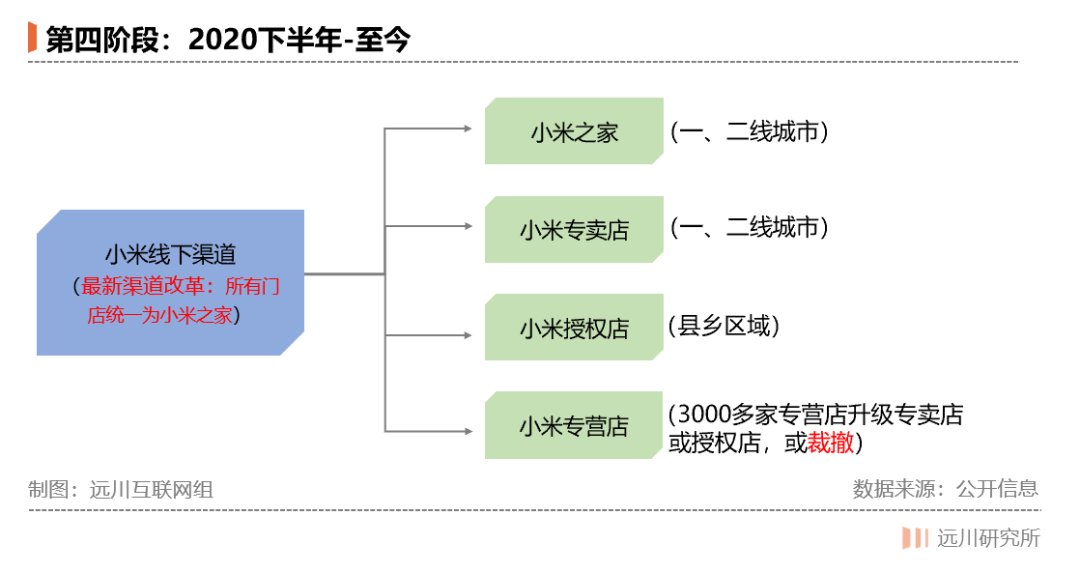

2020下半年,由小米中国区总裁卢伟冰带队,与小米线下负责人高自光在全国开启一轮线下调研,跑了河南等省,拜访各大线下渠道商,但结果如高自光所说,“我们嘴都说破了,说开小米的店能挣钱也没用,因为人家觉得不是实践出来的,靠你说是没用的[13]。”

这背后的原因在于,线下渠道的扩张始终绕不过让经销商赚钱这个终极命题。2020年底,小米祭出了一套跟以往完全不同的渠道打法:

1)把所有线下门店统一为“小米之家”,包括以城市为主的直营店和专卖店,以及以县城为主的授权店。至于数量庞大的小米直供点/专营店,小米要求其进行升级,升级为专卖店成本过百万,授权店则在20-30万,能升级的升级,不能升级的裁撤。

文章插图

2)用“资金回报率”代替直接的加价率,作为测算标准。具体算法是资金回报= (毛利-费用)× 周转,变相鼓励经销商卖热门商品、更重要的是得卖得快。通过这种以周转换毛利的方法,小米在一定程度上解决了加价空间这个一直以来的痼疾。

3)把专卖店货权收归己有,专卖店卖不出去的库存,一律算在小米账上(授权店没有这种待遇),并且派一名小米员工担任店长,减轻渠道资金周转压力。

4)实现门店数字化管理系统,通过小米后台零售通检测追踪每一笔成交和客流的交易特点数据。

其中,关于如何让经销商赚钱是核心变化之一。小米的思路是,既然毛利没对手高,就提高周转。由于小米拥有SKU庞大的IoT产品组合,使得这种模式的可行性大大提高。

根据小米的数据,小米之家的货品平均周转期只有3周,如果加盟商投入100万,一年可以赚17次,而其他手机厂商渠道周转时间通常是1-2个月。在今年6月,高自光在接受媒体采访时说,现在“大部分零售商能实现20%、30%以上的保底年资金回报[14]。”

相比五年前,小米“重回小米之家模式”的区别在于:首先,双品牌战略让高端机型能够留出更多利润空间;其次,生态链产品比5年前更加成熟多元,连带率和利润更有保证;最后,授权店是加盟制,可以分摊掉成本和现金流压力,门店由小米直接派员担任店长统一管理,保证门店的服务质量。

10月19日,小米举行投资日大会,在回答投资者关于销量增长与线下门店增量不匹配的问题时,雷军回答:“小米之家是连锁店,每个店开好需要9-18个月的热店过程”,并指投资者去的都是新店,要把新店剔除,看一年前2000-3000家门店表现。

推荐阅读

- 掏心窝|放弃iPhone13,入手华为P50 Pocket后的60天,说几点掏心窝的话

- 海外市场|凭借近2亿的年销量,小米三年超越苹果的可能性有多大?

- 手机|苹果玩的是什么把戏,华为市场份额减少,反而iPhone13价格下调了

- excel|对比测试11代酷睿的华为旗舰笔电后,发现M1被神话了?

- 技术|华为手机将出新款手机,假如没有受到限制,结果不敢想象

- 黑马|华为跌出国内前五后,“国产黑马”没让人失望,第一确实有点厉害

- 小米Civi|客观分析小米Civi使用2个月后心得体验

- 摩托罗拉|传小米2亿像素超大底曲面屏新机研发中 价格或不便宜

- 图像|小米星空拍摄专利公布,可融合多帧采样图像

- 苹果|手机市场再次洗牌,华为跌至第六,苹果被荣耀超越,第一名很低调