根据华经产业研究院数据,2015-2020年我国VR企业成立数量逐年上升,由874家上升至3088家;而在2021年,我国仅上半年就新成立1997家VR企业。截至2021年上半年,我国VR相关企业总量达到近2万家。

但真正让行业兴奋起来的,是VR领域发生了一些质的变化。2016年,VR没有在国内市场成长起来的原因是VR企业在硬件方面没有实质性的突破。很长一段时间,VR产品存在包括晕眩感强、分辨率低、体积大、价格贵等诸多问题,导致其出货量不太理想。

VR产品真正的变革发生在2020年。

2020年10月底,Facebook(现更名为Meta)发布VR穿戴一体机Oculus Quest 2,售价299美元(约合人民币1904元)。这样的价格意味着VR设备不再是有钱人的专属。

Oculus Quest 2上市后的市占率一路飙升,并在发售三个月后实现累计销量300万台。2021年2月,该产品成为SteamVR平台第一大VR头显。据Evercore投行推测,2021年,Oculus Quest 2销量将超过800万台。

参照电脑和智能手机产业生态发展路径,亿欧智库认为,VR产业生态繁荣点的两大前提条件为全球VR出货量超过1000万,和VR游戏内容月活跃用户不少于800万(占总月活跃用户数在80%以上)。

Facebook创始人&首席执行官扎克伯格曾表示,有约1000万人使用及购买VR内容是能使开发人员持续研发以及获利的门槛。跨越这个门槛,内容与生态系统将会实现跨越式发展。VR持续增长的出货量正是证明了VR商业化的可行性。

2021年第一季度,全球VR头显设备出货量和2020年同期相比增长了52.4%。据IDC预计,在2021-2025年间,全球VR头显设备出货量有望达到约41.4%的年均增速。中国信通院则预测,2024年,全球VR终端出货量将达到3375万台,年复合增长率达到56%。届时,VR行业市场规模将达到2400亿元,年复合增长率达45%。

亿欧智库预测,2021年中国市场VR头显出货量有望达到143万台;2020-2025年,中国VR/AR终端硬件出货量将由约400万台增长至接近6000万台。

据亿欧智库测算,2025年中国VR/AR终端硬件市场规模有望达到1789亿元;在国内应用市场细分场景下,剔除硬件收入的影响,2025年VR消费级应用市场规模将不低于296亿元,企业级应用市场规模将不低于931亿元。

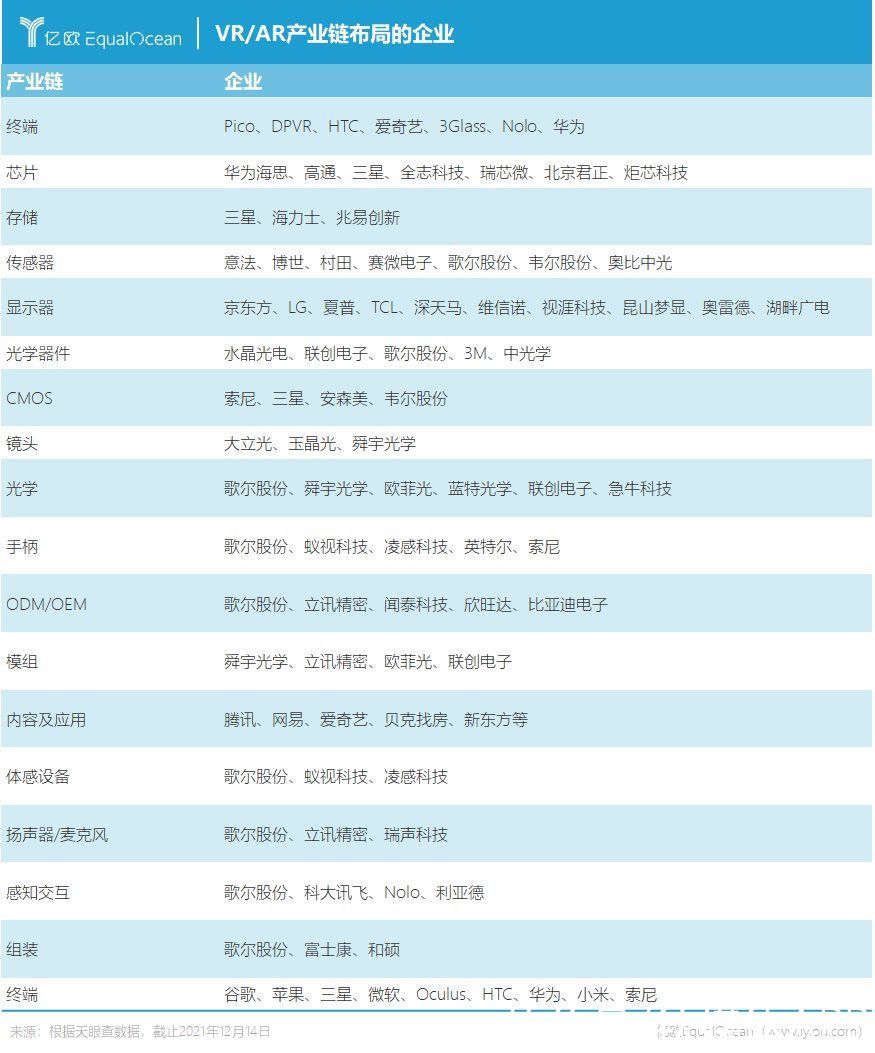

谁在VR赛道?目前,国内已有大批厂商入局VR赛道。

亿欧分析师程苑芬认为,参考我国现有的产业布局,目前内地主要VR供应商多为手机链龙头供应商,业务多以电子元件、模组和组装等相关业务为主,手机产业链企业有望率先抢占VR市场先机。

实际上,手机供应链企业进入VR行业和手机头部企业苹果公司有直接关系。一直以来,苹果公司都在为入局VR头显“招兵买马”,进行技术积累及生态铺垫。

2010年,苹果公司收购瑞典研究面部识别技术公司Polar Rose;2013年,苹果公司以3.45亿美元收购以色列实时3D运动捕捉技术公司PrimeSense;2015年,苹果公司收购德国AR技术公司Metaio和其所拥有的171项全球专利;同年,苹果还收购了瑞士面部识别技术公司Faceshift;2020年,苹果收购制作体育相关的VR内容公司Next VR和VR初创公司Spaces。

当苹果公司急于进一步拓展和外延苹果的闭环生态体系,这些处于手机供应链上的企业自然需要审时度势,做出相应的转变。于此,入局VR成为众多企业的共识。

文章插图

如今,手机作为重要的终端入口,已经形成一套完整、成熟的产业链条。处在国内手机产业链条的厂商们在芯片研发、软硬件生态系统和资金储备等方面已经先入为主,并且已经拥有较为完整和成熟的产业链。其产品也与VR产品的核心技术和器件都有相似之处,甚至手机厂商做VR能够直接面向硬件底层编程,区别于传统应用在安卓层开发。

推荐阅读

- 耳机|索尼LinkBuds体验:环境音让内外通透,开放式环形设计令人惊叹

- 测温|荣耀官宣全球首款测温无线耳机,2月28日正式发布

- gpu|荣耀60 SE明天开售,轻薄双曲屏,2199元起

- 芭蕉|华为P50Pro和荣耀50Pro照片实拍:5000万和1亿镜头区别好大

- 价格|喜闻乐见系列:AMD/NV显卡价格连续下跌

- 电池容量|最新华为手机热卖榜:华为P40仅排第三,榜首第一名无可撼动

- iPhone13|诺基亚7660渲染图:五边形机身+悬浮键盘,想不超越iPhone13都难

- 红魔|红魔7游戏手机再爆猛料:UDC无孔全面屏 画面无遮挡